science-review.ru

science-review.ru

Финансовая устойчивость характеризуется состоянием финансовых ресурсов, которое соответствует рынку и показывает потребности развития фирмы. С этой целью проведем дальнейший анализ состояния предприятия и выявим основные проблемы его развития.

Исходя из полученных данных, ПАО «АВТОВАЗ» находится в состоянии кризиса, поскольку анализ приведенных коэффициентов в табл. 1, выявляет абсолютную зависимость от заемных средств. Организация не является финансово устойчивой и неэффективно реализует свою хозяйственную деятельность [1].

Таблица 1

Оценка уровня финансовой устойчивости ПАО «АВТОВАЗ»

|

Показатели |

2010 г. |

2013 г. |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение (+/-), 2017г. к 2010 г., тыс. руб. |

|

Коэффициент маневренности (мобильности) |

–5,633 |

–3,137 |

3,795 |

3,016 |

2,429 |

+8,062 |

|

Коэффициент заемных средств |

6,672 |

3,369 |

–2,924 |

–2,569 |

–1,947 |

–8,619 |

|

Коэффициент финансирования |

0,103 |

0,204 |

–0,212 |

–0,245 |

–0,311 |

–0,414 |

|

Коэффициента структуры привлеченного капитала |

0,280 |

0,343 |

0,363 |

0,423 |

0,399 |

+0,119 |

|

Коэффициент автономии |

0,093 |

0,169 |

0,269 |

0,325 |

0,451 |

+0,358 |

|

Коэффициент финансового Левериджа |

9,707 |

4,810 |

4,721 |

4,077 |

3,218 |

–6,489 |

Поддержка финансовой устойчивости невозможна без ликвидного баланса. С этой целью обратим внимание на табл. 2, в которой представлена оценка ликвидность бухгалтерского баланса ПАО «АВТОВАЗ» за 2010–2017 годы [2].

Таблица 2

Оценка ликвидность бухгалтерского баланса ПАО «АВТОВАЗ» за 2010–2017 годы

|

Актив бухгалтерского баланса |

Пассив бухгалтерского баланса |

||

|

2010 год |

|||

|

Актив баланса |

Соотношение |

Пассив баланса |

Излишек/ Дефицит |

|

А1 = 17359 |

Не выполняется |

П1 = 24466 |

-7107 |

|

А2 = 7668 |

Не выполняется |

П2 = 41074 |

-33406 |

|

А3 = 28469 |

Не выполняется |

П3 = 37709 |

-9240 |

|

А4 = 72933 |

Не выполняется |

П4 = 22508 |

-50425 |

|

2013 год |

|||

|

Актив баланса |

Соотношение |

Пассив баланса |

Излишек/ Дефицит |

|

А1 = 3062 |

Не выполняется |

П1 = 26054 |

-23028 |

|

А2 = 15912 |

Не выполняется |

П2 = 19537 |

-3625 |

|

А3 = 36895 |

Не выполняется |

П3 = 65627 |

-28732 |

|

А4 = 97073 |

Не выполняется |

П4 = 37924 |

-59149 |

|

2015 год |

|||

|

Актив баланса |

Соотношение |

Пассив баланса |

Излишек/ Дефицит |

|

А1 = 4567 |

Не выполняется |

П1 = 71009 |

-66442 |

|

А2 = 16851 |

Не выполняется |

П2 = 41485 |

-24634 |

|

А3 = 30675 |

Не выполняется |

П3 = 85140 |

-54465 |

|

А4 = 109040 |

Не выполняется |

П4 = -40647 |

-149687 |

|

2016 год |

|||

|

Актив баланса |

Соотношение |

Пассив баланса |

Излишек/ Дефицит |

|

А1 = 16476 |

Не выполняется |

П1 = 73363 |

-56887 |

|

А2 = 23530 |

Не выполняется |

П2 = 43095 |

-19565 |

|

А3 = 25559 |

Не выполняется |

П3 = 92146 |

-66587 |

|

А4 = 96383 |

Не выполняется |

П4 = -49421 |

-145804 |

|

2017 год |

|||

|

Актив баланса |

Соотношение |

Пассив баланса |

Излишек/ Дефицит |

|

А1 = 7263 |

Не выполняется |

П1 = 77673 |

-70410 |

|

А2 = 26135 |

Не выполняется |

П2 = 34992 |

-8857 |

|

А3 = 22873 |

Не выполняется |

П3 = 91568 |

-68695 |

|

А4 = 87905 |

Не выполняется |

П4 = -62136 |

-150041 |

|

А4 = 87905 |

Не выполняется |

П4 = -62136 |

-150041 |

Таблица 3

Анализ и оценка платежеспособности ПАО «АВТОВАЗ» за 2010 – 2017 годы

|

Коэффициенты |

2010 г. |

2013 г. |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение (+,-), 2017 г. к 2015 г. |

|

Текущей ликвидности |

0,73 |

0,99 |

0,36 |

0,47 |

0,45 |

0,09 |

|

Быстрой ликвидности |

0,38 |

0,41 |

0,19 |

0,34 |

0,29 |

0,1 |

|

Абсолютной ликвидности |

0,26 |

0,07 |

0,04 |

0,14 |

0,06 |

0,02 |

На основании данных, представленных в табл. 2, следует заключить, что структура бухгалтерского баланса ПАО «АВТОВАЗ» за 2010–2017 гг. не оптимальна. Активы, сформированные по степени ликвидности не позволяют своевременно погашать обязательств.

Можно отметить, что степень покрытия высоколиквидными и быстрореализуемыми активами предприятия критическая. Предприятие является неплатёжеспособным в краткосрочном, среднесрочном и долгосрочном периоде.

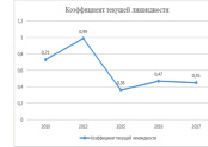

Из графиков, изображенных на рисунке видно, что в течении исследуемого периода, а именно с 2010 по 2017 гг. условия ликвидности баланса не выполняются, а коэффициенты ликвидности имеют тенденцию к уменьшению своих значений.

Динамика показателей ликвидности бухгалтерского баланса ПАО «АВТОВАЗ» за 2010 – 2017 годы

На рисунке наглядно представлена динамика показателей ликвидности бухгалтерского баланса ПАО «АВТАВАЗ».

На данный момент предприятие «АВТОВАЗ» имеет слабую способность выполнения своих краткосрочных (текущих) обязательств и является не платёжеспособным к краткосрочном, среднесрочном и долгосрочном периодах.

Показатели, отражающие эффективность управления активами предприятия и характеризующие деловую активность табл. 4.

Таблица 4

Оценка уровня деловой активности ПАО «АВТОВАЗ» за 2010–2017 годы

|

2010 г. |

2013 г. |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение, тыс. руб. |

|

|

Коэффициент оборачиваемости собственного капитала |

1,61 |

3,72 |

3,75 |

3,96 |

4,36 |

+2,75 |

|

Средняя продолжительность одного борота собственного капитала, дни |

27,77 |

60,13 |

46,29 |

90,90 |

90,57 |

+62,79 |

|

Коэффициент оборачиваемости заемного капитала |

1,833 |

4,320 |

1,690 |

1,649 |

2,023 |

+0,19 |

|

Средняя продолжительность одного оборота в днях заемного капитала |

147,2 |

154,7 |

199,1 |

198,5 |

163,1 |

+15,8 |

|

Коэффициент оборачиваемости дебиторской задолженности |

21,47 |

9,966 |

8,278 |

9,409 |

9,416 |

-12,054 |

|

Средняя продолжительность одного оборота дебиторской задолженности, дни |

16,80 |

36,19 |

43,54 |

38,36 |

38,20 |

+21,4 |

|

Коэффициента оборачиваемости кредиторской задолженности |

7,116 |

6,789 |

2,935 |

2,834 |

3,427 |

-3,689 |

|

Средняя продолжительность одного оборота кредиторской задолженности, дни |

50,61 |

53,02 |

122,71 |

127,03 |

105,01 |

+54,40 |

|

Коэффициент оборачиваемости запасов |

3,226 |

3,726 |

3,754 |

3,963 |

4,368 |

+1,142 |

|

Средняя продолжительность одного оборота оборачиваемости запасов, дни |

54,20 |

46,14 |

33,62 |

29,91 |

24,90 |

-29,3 |

На основании данных, представленных в табл. 4, следует заключить, что ПАО «АВТОВАЗ» не эффективно использует собственные средства, заемные средства [3]. Выявляются проблемы в управлении бизнесом.

На основании проведенного анализа можно заключить, что ПАО «АВТОВАЗ» не является достаточно эффективной и финансово устойчивой. Существует опасность неплатежеспособности [4].

Снижение такого финансового показателя, как уровень продаж, оказало значительное влияние на финансовую устойчивость ПАО «АВТОВАЗ».

Так, выпуск легковых автомобилей за 2015-2016 гг. упал на 35,10 %. Выпуск грузовых машин и автобусов в стране за аналогичный период снизился на 27,2 %.

К 2017 году наблюдается улучшение уровня продаж. В этом году было продано на 12 % больше, чем за предыдущий.

На основании табл. 5, можно отметить, что за 2010-2017 гг. поступление чистой прибыли значительно уменьшилось. Пик убытков пришёлся на 2015 г., когда в силу вступили санкции, что в свою очередь является их негативным последствием. Но с 2016 г. начинается довольно незначительное улучшение состояния [5].

Таблица 5

Анализ динамики чистой прибыли ПАО «АВТОВАЗ» ЗА 2010-2017 гг.

|

Показатель |

2010 г. |

2013 г. |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение, тыс. руб. |

|

Чистая прибыль |

2472 |

-6899 |

-43233 |

-35467 |

-12384 |

-14856 |

Исходя из вышесказанного можно заключить, что ПАО АВТОВАЗ» не является платежеспособной и прибыльной организацией. Проведенный анализ показателей финансовой устойчивости, показал, что бухгалтерский баланс предприятия не является ликвидным и предприятие зависит от заемных денежных средств. ПАО «АВТОВАЗ» не является финансово устойчивой и эффективной организацией.

Библиографическая ссылка

Кретова А.С., Суворова А.С., Коробкова В.В., Кутепов И.А., Баранова С.В. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПАО «АВТОВАЗ» // Научное обозрение. Педагогические науки. 2019. № 2-2. С. 59-62;URL: https://science-pedagogy.ru/ru/article/view?id=1862 (дата обращения: 24.07.2026).