science-review.ru

science-review.ru

Блокчейн – распределённая база данных, состоящая из отдельных блоков, соединённых в виде непрерывной цепочки, в которой хранятся все когда-либо происходящие транзакции [1]. Особенностью является то, что блоки, составляющие цепочку, обязательно содержат в себе временную метку и ссылку на предыдущий блок. В теории, формируемые цепочки блоков могут быть бесконечными, однако на практике ограничиваются техническими возможностями.

Блокчейн часто сравнивают с вечным цифровым журналом, в который фиксируются финансовые операции (в качестве криптовалюты), а также практически всё, что имеет ценность [1, 2].

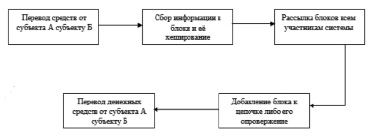

Рассмотрим схему работы блокчейна на примере криптовалюты. Данная схема включает шесть этапов, участниками схемы являются два субъекта (А, Б) (рисунок).

Схема работы блокчейна на примере криптовалюты [1, 2]

Первый этап. Субъект А хочет перевести средства субъекту Б.

Второй этап. На данном этапе все транзакции поступают в P2P-сеть и формируются в блок. Каждый такой блок имеет номер и хэш предыдущего блока.

P2P-сеть (peer-to-peer) – это децентрализованная сеть, состоящая из разбросанных по всему миру узлов. Такие узлы – это не что иное, как компьютеры, подключенные к интернету.

Хэш (Hash) представляет собой основу защищенности блокчейна. Хэш появляется в результате работы шифратора. Хэширование – это сложный процесс, защиты, который в настоящее время еще никому не удалось взломать [3].

Третий этап. Сформированный блок рассылается всем участникам (узлам), которые проверяют транзакцию, используя известные алгоритмы. Отметим, что данные могут быть связаны не только с денежными средствами, но и с любой другой информацией.

Четвёртый этап. В случае отсутствия ошибок новый блок добавляется к уже существующей цепочке и остается в ней на постоянной основе в неизменном виде. Информация в цепочке публична и открыта, однако соблюдается принцип анонимности, так как узнать кому принадлежит та или иная транзакция невозможно.

Пятый этап. Перевод денежных средств от субъекта А к субъекту Б.

В настоящее время применение блокчейн технологии не имеет широкого распространения, несмотря на то, что во многих компаниях уже есть идеи и разрабатываются проекты по её внедрению в производственный процесс.

В обозримом будущем блокчейн технология неизбежно должна быть внедрена в финансовую сферу. Такая необходимость вызвана хакерскими атаками. Например, год назад хакерам удалось взломать крупнейшую традиционную международную межбанковскую платформу для обмена информацией и платежами SWIFT.

Рассмотрим достоинства и недостатки блокчейна (таблица).

Достоинства и недостатки блокчейна

|

Достоинства |

Недостатки |

|

1. Прозрачность 2. Высокое качество данных 3. Долговечность и надежность 4. Целостность процесса 5. Стабильность 6. Выявление недобросовестных операций 7. Децентрализованность |

1. Отсутствие законодательной базы 2. Снижение роли аудиторов 3. Энергозависимость |

Примечание. Источник: [4].

Рассмотрим подробнее достоинства технологии блокчейна.

Прозрачность сформированных блочных цепей означает доступность информации в блоке всем участникам системы, что в свою очередь, создает стабильность транзакции.

Пункт «Высокое качество данных» отражает то, что данные в рассматриваемой технологии являются последовательными, полными, своевременными, точными.

Децентрализованность, долговечность и надежность говорят о большей способности противостоять хакерским атакам в связи с отсутствием центра.

Под целостностью процесса понимается то, что пользователи могут быть уверены в том, что транзакции будут выполняться точно так же, как команды протокола, что позволяет устранить посредников из сделок.

Среди недостатков применения блокчейн технологии в первую очередь можно выделить отсутствие законодательной базы. Несмотря на поручение Президента РФ В.В. Путина разработать пакет нормативно-правовых актов, регулирующих вопросы цифровой экономики до 1 июля 2018, в настоящее время данный пакет не был представлен общественности.

В поддержку скорейшего введения нормативно-правового регулирования системы блокчейна высказался Уполномоченный при президенте России по правам предпринимателей – Б.Ю. Титов [4].

Рассмотрим особенности связи блокчейна с аудиторской деятельностью.

Главной особенностью является то, что технология блокчейна может изменить характер аудиторской проверки, а также значительно сократить время на ее проведение. Такой сценарий развития событий становится возможным для реализации в связи с тем, что блокчейн обеспечивает высокое качество данных, их прозрачность, долговечность, надежность, и сама технологическая цепочка дает возможность проводить аудит автоматически. Такая система позволит повысить точность, устранить ошибки не просто в ходе отдельных проверок, но уже на третьем этапе – проверке транзакции.

Альтернативным сценарием развития является появление у аудиторов возможности автоматически проверять огромные массивы данных и направлять свои усилия на проверку более сложных транзакций.

Отметим, что в настоящий момент говорить о каких-либо быстрых изменениях в аудиторской деятельности в России не приходится, так как процесс внедрения блокчейна в деятельность организаций сдерживается отсутствием нормативно-законодательной базы. В мировом пространстве постепенно происходит внедрение технологии в организации.

Рассмотрим возможности применения блокчейна в бухгалтерии, как коррелирующей с аудитом области.

В своей основе блокчейн не противоречит одному из главных принципов бухгалтерского учета – двойной записи, так как осуществление транзакции возможно лишь при одобрении обеих сторон, участвующих в ней. Внедрение технологии блокчейна позволяет устранить необходимость сверки расчетов, так как формирование и списание дебиторской и кредиторской задолженностей сторон сделки происходит одновременно в одинаковой оценке в момент транзакции. Задача бухгалтера в данном случае сводится к правильной классификации приобретенных либо переданных активов и соответствующих доходов, либо расходов.

При условии широкого успешного внедрения технологии в организации исчезает необходимость в ведении первичной документации в электронном виде или на бумажном носителе, так как все транзакции отражаются и закрепляются в блокчейне [5].

Отметим, что для того, чтобы автоматизировать процесс проведения аудиторских проверок, необходимо обеспечить надёжную защиту. Поэтому особую актуальность приобретает другая форма аудита – программный, а онлайн-системы будут выделять и исследовать аномалии и необычные модели транзакций по мере их появления.

Вполне возможно, что блокчейн технология произведет революцию во всей финансовой сфере и в аудите в частности. Внедрение системы аудита, основанной на блокчейне, существенно изменит подход к написанию аудиторского заключения. Если раньше аудиторское заключение основывалось на оценке транзакций, то при внедрении блокчейна в его основе будет подтверждение достоверности цифрового представления материальных ресурсов. Кроме того, данная технология позволит децентрализовать организационные структуры путем создания сетевых систем, что обеспечит большую наглядность в организации. Прозрачность, предоставляемая технологией блокчейна, окажет влияние и на внешнюю организацию. Конкурирующие компании получат доступ к информации друг друга, что будет способствовать созданию благоприятной обстановки для сотрудничества [6].

Прозрачность блокчейн технологии позволит по умолчанию в режиме реального времени проводить аудит рутинных операций, а также получать наиболее полную картину всех транзакций, выявлять недобросовестные операции [7]. Кроме того блокчейн может быть особенно полезен для руководителей. С его помощью финансовый директор сможет получить инструменты и возможности, которые позволят ему стать ключевым деловым партнером в ходе стратегического планирования осуществления высокоэффективной и надежной операции. Данная технология существенно облегчит решение задач, связанных с упорядоченным развитием бизнеса и общением с внешним рынком [6].

В связи с активным развитием блокчейна и возможностью в будущем его применения в аудиторской деятельности возникает целесообразный вопрос о замене специалистов в области финансов и аудита данной технологией. Тем не менее, такая тенденция не получит своего развития, так как блокчейн является только лишь технологией, повышающей прозрачность и доверие субъектов финансовой деятельности. Как и любой другой инструмент автоматизации блокчейн технология может освободить работников компании от рутинной и времязатратной работы, позволив сосредоточиться на более важных задачах и поиске новых способов повышения стоимости бизнеса. Блокчейн не решает задачи достоверного отражения финансового положения, так как учет операций может быть основан на изначально недостоверных данных. Участие аудитора или финансиста в процессе интерпретации данных и моделей операций по-прежнему будет необходимо.

По оценкам некоторых экспертов роботизация и промышленная революция существенно сократят рабочие места, при том, что до 80 % профессиональных услуг в сфере аудита и налогообложении будет роботизировано. Однако применение новых информационных технологий, в том числе и блокчейна, перераспределит время, затрачиваемое на выполнение однообразных операций, в пользу решения качественных ключевых задач, что приведет к возникновению потребности в специалистах другой квалификации, а не сокращению рабочих мест. Таким образом, наиболее важным для профессионального консультанта является умение адаптироваться к новым технологиям и успевать за их развитием. В то время как для аудиторских компаний ключевым аспектом является способность в своем развитии на несколько шагов опережать клиента [7].

Так, крупнейшие аудиторско-консалтинговые компании «большой четверки» уже сейчас предлагают новые продукты, в основе которых лежит блокчейн. В «большую четверку» входят компании PwC, Deloitte, EY и KPMG. В текущем году PwC и EY представили набор инструментов для повышения качества аудита корпоративных транзакций на базе блокчейна, что свидетельствует о заинтересованности лидирующих компаний в развитии данного направления. Компания PwC начала использовать инновационную технологию для проведения аудита инвестиционной деятельности в марте 2018 года. Предложенные продукты являются закрытыми и доступны только тем компаниям, которые работают в частных блокчейнах. Интеграция блокчейна со стороны «большой четверки» не является проявлением альтруизма и осуществляется исключительно в собственных коммерческих интересах. Всеобщий доступ к продуктам помог бы большинству компаний в аудите их деятельности, но уменьшил бы влияние консалтинговых гигантов. Нововведения являются лишь частью программы развития для сохранения лидирующих позиций в будущем. Хотя переход на блокчейн повысит прозрачность и точность аудита, но исключительно для частных клиентов [8].

Компания Ernst&Young представила Blockchain Analyzer – систему для улучшения анализа деятельности и мониторинга транзакций в блокчейне. Данная система представляет собой инструментарий для аудита блокчейн-решений, позволяющий проводить более глубокую проверку операций с криптовалютами. Технология предназначена для помощи аудиторским командам в процессе проведения аудита организаций, работающих с криптовалютами. EY Blockchain Analyzer позволит аудиторам собрать максимальный объем данных об операциях компании из многочисленных блокчейн-реестров. На основе этих данных аудиторы смогут провести более качественный анализ с целью сверки и выявления необычных операций. Данный инструмент поддерживает тестирование различных криптовалют: включая BitCoin, Ether, BitCoin Cash, LiteCoin, включая блокчейн-активы, которыми управляют и торгуют биржи, либо организации по управлению активами. В дальнейшем компания EY предполагает внедрить возможность автоматизации процедур тестирования активов, обязательств, капитала и смарт-контрактов, использующих технологию блокчейн [9].

Следует отметить, что и другие консалтинговые и аудиторские компании начинают следовать примеру лидеров «большой четверки» и предлагают новые решения для бизнеса.

Как и любая другая новая технология блокчейн вызывает множество вопросов относительно надежности его функционирования и процедуры внедрения, с которой связан ряд проблем. В частности успешной интеграции блокчейна препятствует тот факт, что многие компании в настоящее время сталкиваются с трудностями обслуживания общеорганизационных хранилищ данных, не говоря уже о распределенной базе данных или сети. Тем не менее, накопление знаний и нормативной базы по блокчейн технологии, опробация ее в различных компаниях, снижении энергозатратности будет способствовать активному развитию блокчейна в финансовой сфере и в будущем сможет произвести революцию в аудиторской деятельности [6].

Библиографическая ссылка

Хандрамай А.А., Васильева М.К., Люкина А.Ю. БЛОКЧЕЙН В АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ // Научное обозрение. Педагогические науки. 2019. № 2-2. С. 132-136;URL: https://science-pedagogy.ru/ru/article/view?id=1879 (дата обращения: 24.07.2026).