science-review.ru

science-review.ru

Глубокие преобразования экономики стран СНГ в результате осуществления налоговых реформ, перехода к экономике рыночного типа вызвали изменения в лексике современных языков: появилось большое количество терминов, обозначающих новые понятия экономического содержания, в частности и налогового.

Многие экономические термины получили распространение в силу большого интереса в настоящее время к экономике среди широких слоёв населения, специалистов, предпринимателей, налогоплательщиков и др. Возникла необходимость в изучении налоговой лексики и исследования налоговой терминологии. Экономическая терминология всегда была объектом пристального внимания. Отдельные этапы формирования налоговой лексики русского языка описаны в работах [Мандрик, 1989], [Шмелева, 1961].

В последние годы был опубликован ряд обзорных работ, посвященных современному состоянию языка экономики [Китайгородская, 1996], [Монкоша-Богдан, 1978], [Жукова, 1971]. Исследован функционально-семантический анализ терминологических словосочетаний [Подолина, 1992]. Исследован деривационный потенциал и парадигматические отношения современной русской налоговой терминологии [Коновалова, 1998]. Проведено системное описание терминологии бизнеса современного русского языка [Никитина, 1994].

На базе русского языка освещение получили разные подсистемы налоговой терминологии. Пристальное внимание уделялось диахронии (истории формирования налоговой лексики), проблемам словообразования, функционирования и синхронному изучению проблем деривации, терминопорождения, функционирования; лексико-семантическим процессам, происходящим в налоговой лексике [Алексеева, 1991; Иванов, 2002].

Однако до настоящего времени оказалась вне поля зрения лингвистов профессионально терминированная лексика налоговой сферы знаний и деятельности, так называемые наименования, находящиеся на периферии налоговой терминологии и составляющие фрагмент налоговой лексики. Эти наименования тесно связаны с терминологией, непрерывно пополняют налоговую лексику, расширяют ее границы и вовлекают в налоговую сферу коммуникации большой пласт общеупотребительной и иноязычной лексики [Жубанов, 1999].

Объектом исследования является активный функционирующий пласт налоговой терминосистемы анализируемых языков. Исследованию подвергаются однокомпонентные и поликомпонентные термины, отражающие особенности развития сферы налогообложения и формирующие понятийный каркас терминосистемы в синхронном срезе конца XX и начала XXI веков.

Предметом исследования являются сходства и различия в области структуры и семантики однокомпонентных и поликомпонентных налоговых терминов, репрезентирующих подъязык сферы экономики казахского и английского языков.

Цель исследования. Опираясь на фактический языковой материал, изучить семантические процессы, реализуемые в этом фрагменте налоговой лексики, источники и способы ее формирования.

Нас заинтересовало, в чем заключается налоговая специфика именования на казахском языке, в связи с чем был проведен сравнительный анализ данных по именованию на английском языке (Яа), русском (Яр) и казахском (Як). Анализ проводился в рамках понимания стратегической природы когнитивных процессов [Кацнельсон, 1986].

Семантика произошло от греч. semantikos – обозначающий, это раздел логики и семиотики, посвящённый анализу комплекса связанных между собой понятий, центральными из которых являются понятия значения и смысла. Вся проблематика семантики выражается вопросами вида: что означает то или иное понятие (термин) или высказывание, суждение (запись, текст, формула), т.е. исследующий отношение языковых выражений к обозначаемым объектам и выражаемому содержанию [Лингвистический энциклопедический словарь, 2002].

Семантическая проблематика обсуждалась еще в античности, однако только на рубеже 19–20 вв. в трудах Ч. Пирса, Ф. де Соссюра, Ч. Морриса С. стала оформляться в самостоятельную дисциплину. Значительный вклад в логическую семантику и ее создание внесли Г. Фреге, Б. Рассел, А. Тарский, Р. Карнап и др [Карнап, 1959; Фреге, 1982; Тарский, 1936].

Тип языка – устойчивая совокупность ведущих признаков языка, находящихся между собой в определенных связях, причем наличие или отсутствие какого-нибудь одного признака обусловливает наличие или отсутствие другого признака или других признаков, которые детально изучались В.Д. Аракиным [Аракин, 2005].

В работах Л. В. Ивиной рассматриваются некоторые особенности использования синонимии в английской терминологии права на материале единиц, номинирующих концепт «сокращение налоговых выплат» – «салық төлемнің қысқыруы» [Ивина, 2003].

В вышеуказанной статье рассматриваются проблемы синонимии в англоязычной терминологии права на примере терминологических единиц, номинирующих концепт «салық төлемнің төмендеуі» «снижение налоговых выплат»; анализируются особенности и закономерности использования синонимических терминов с целью дифференцированной номинации конкретного фрагмента картины мира; представляется значение синонимического ряда как эффективного средства языковой объективации концепта.

Еще одной важной особенностью правовых концептов, оказывающей влияние на их репрезентацию, является их меньшая определенность по сравнению с техническими, что неминуемо создает предпосылки для их более широкой трактовки. В связи с этим Ч. Филлмор даже полагал, что развитие семантики юридического языка подчиняется некоторым собственным закономерностям, к которым относил условность дефиниций юридических терминов [Филлмор, 1988].

Основной задачей данной работы явилось изучение семантических отношений между терминологическими словосочетаниями, составляющими поле, номинирующее концепт «снижение налоговых выплат». Выбор для изучения именно этого концепта был обусловлен несколькими причинами. Во-первых, важной особенностью является его функционирование как в юридическом и в экономическом налоговом описании. Во-вторых, для описания данного концепта используются различные языковые новые приемы, что свидетельствует о его значимости, поскольку в соответствии с законом номинативной дробности развернутая сеть синонимических единиц, репрезентирующих концепт, демонстрирует его важность в сознании членов языкового сообщества. В-третьих, наличие достаточно обширного синонимического ряда, с одной стороны, создает предпосылки для выявления как интегральных и дифференциальных признаков единиц, номинирующих данный концепт, так и более глубокого понимания репрезентируемых ими ментальных сущностей в частности в анлглийской, русской и казахской налоговой терминологии.

В качестве основы в нашей работе был использован описательно-аналитический метод, предполагающий описание анализируемых единиц в русле соответствующей теоретической концепции, а также дальнейший анализ полученных результатов. В работе также применялся метод анализа словарных дефиниций с последующим определением концептуального содержания исследуемых единиц.

В кембриджском словаре дефиниций дается следующее описание tax: (an amount of) money paid to the government that is based on your income or the cost of goods or services you have bought: They’re increasing the tax on cigarettes. В Налоговом Кодексе Российской Федерации под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований. В казахском языке значение слова налог понимается как: «салық – мемлекеттік бюджетке заңды және тұлғалардан белгілі бір мөлшерде түсетін міндетті төлемдер». Переведя это на русский язык, мы видим, что значения слово «налог» на всех трех языках идентичны между собой.

В настоящее время принято различать три основных механизма уменьшения налоговых платежей [Айтбаев, 2000]: уклонение от уплаты налогов, салықты төлеуден тартылу (taxevasion), обход налогов, салықтан айнала құтылу (taxavoidance), налоговое планирование, салық жоспарлау (taxplanning). Несмотря на то, что все эти механизмы активно используются на практике, они, перечисленные в такой последовательности, представляют собой не только эволюцию от простого к сложному, но и эволюцию характера взаимоотношений между бизнесом и государством, своего рода историю поиска компромисса. При этом каждая из единиц несет не только четко очерченную смысловую нагрузку, но и определенную коннотацию. В частности, термин «taxevasion» номинирует концепт, связанный со способами уменьшения налоговых платежей, носящими незаконный характер. Отличительной чертой данного термина является изначальный конфликт с законом, умышленное его нарушение. Естественно, данный термин имеет негативную коннотацию, которая становится еще более явной, если принять во внимание реальные способы уменьшения налоговых выплат, номинируемые данным термином: сокрытие информации, фальсификацию документов.

Вслед за денотативным отчуждением (которое уже происходит с единицей «taxavoidance») приходит и этап выбора новых означающих – эвфемистических субститутов. Для этой цели избираются, как правило, лексические единицы, отличающиеся от заменяемых более позитивным аксиологическим употреблением. На данном этапе, конечно, трудно точно определить, какая из единиц синонимического ряда превратится в его доминанту, но бесспорным является то, что изменение концептуальных представлений о способах снижения налоговых выплат продолжится. При этом в доминанте обязательно будет сохраняться сема «законность», «заңды», но акцент с обхода законодательства сместится в сторону завышенной семы «планирование», «жоспарлау» («taxplanning») или «улучшение», «жақсару» («taxoptimization»).

Отметим, что единица taxcircumvention как единственный синоним в этом ряду (помимо единицы «taxavoidance»), концептуализирующий обход законодательства, во-первых, низкочастотен, а, во-вторых, вслед за доминантой, несущей ту же сему, постепенно вытесняется из ряда единиц, объективирующих концепт «cнижение налоговых выплат законными средствами», «салық төлемдерді заңды төмендету».

Таким образом, проведенное исследование позволяет утверждать, что одной из важнейших в прагматическом плане функций синонимических терминологических единиц является их способность обеспечивать важную в практическом отношении дифференциацию близких, но не идентичных концептов. Актуализация тех или иных сем в единицах одного синонимического ряда позволяет не только номинировать концепты с определенной расшифровкой, но и обеспечивать им разную репрезентацию в сознании как отдельного индивида, таки всего языкового коллектива.

По своему семантико-типологическому уровню русскоязычная налоговая терминология, а казахская исходит в основном из нее, и делится на:

- единичные слова (простые и сложные) – 43% (налог – салық, счет-фактура – есеп-фактура);

- словосочетания – 56% (юридическое лицо – заңды тұлғалар, выступать поручителем – кепілші бөлып жауап беру);

- предложные конструкции, сочинительные конструкции и транслитерированные варианты англоязычных терминов-словосочетаний (лидз энд лэгз, без прав, құқықсыз) – 1%.

В составе англоязычной терминологии налогообложения выделяются:

- единичные слова (простые, производные и сложные) – около 38% (tax, legislative taxpayer);

- словосочетания – около 61% (differentiated rates of taxes, customs payments);

- предложные конструкции (in kind, at par) около 1%.

Сопоставительно-типологический анализ структурных типов номинации в английском, русском и казахском языках позволил выявить следующие межъязыковые корреляции:

1. Простые слова-термины – эквиваленты, или полные переводческие соответствия: tax – налог – салық, arrears – недоимка – мерзімінде төленбеген, excise – акциз – акциз.

2. Производные и сложные слова – эквиваленты, или полные переводческие соответствия: taxation – налогообложение – салық өндіру, recovered – взимаемый – төлетхатын, lawfully – законно – заңды.

3. Терминосочетания – эквиваленты, или полные переводческие соответствия: rights and duties of taxpayers – права и обязанности налогоплательщиков – салық төлеушілердің құқығы және міндеттері, tax violations – налоговые правонарушения – салық құқық бұзушылықтар.

Проанализирован ряд терминов, характеризующихся частичной эквивалентностью и безэквивалентностью. К частичным переводческим соответствиям можно отнести многозначные слова, которые совпадают в одном из своих нескольких значений, например: suit – иск – талап; duty – пошлина – баж; treasury – казначейство – қаржы мекемесі. Неполными эквивалентами являются термины, между которыми можно отметить отсутствие структурного, семантического или структурно-семантического тождества, например: камеральная проверка – in-house tax verification – өңделетін тексеру, выездная налоговая проверка – on-site tax verification – шығатын салық тексеру. Эти номинации нетождественны как структурно, так и семантически.

Среди проанализированных термино-сочетаний также можно отметить частичные семантические соответствия (переводческие трансформы): платежное поручение – authorization for payment – төлеу тапсырма, неписаное право (правовой обычай) – unwritten law – жазылмаған құқық (заңға сүйенген салт).

К безэквивалентным терминоединицам относятся такие, которые обозначают реалии, отсутствующие в лексике другой страны, например: replevisor, writ of assistance; подъемные, выручка; көтергіштік, құжатпен көмек көрсету.

Неполная семантическая эквивалентность и безэквивалентность терминов в рассматриваемой сфере вызывается следующими причинами:

- различиями в сочетаемости компонентов аналитических номинаций, например: каузальная сделка – contract with consideration – себепсіз мәміле;

- использованием в сравниваемых языках разных типов номинаций для обозначения одного понятия: доверенность – a power of attorney – сенімхат, отсрочка – a deferral payment (system) – кейінге қалдыру, адвокат – barrister at law – қорғаушы, ценные бумаги – securities – бағалы қағаздар.

- отсутствием соответствующей реалии в одном из сравниваемых языков, например: replevisor – истец по иску о возвращении владения движимой вещью – жылжитын зат иелік етіп қайту туралы талап бойынша талапкер.

Особый случай представляют собой терминоединицы, соотносимые с одним понятием, но обозначаемые в сравниваемых языках словами с разным объемом и разными типами значения. Так, казахской и русскоязычной номинации коллизиондық қалыпты күй – коллизионная норма соответствует в английском языке термин conflict rule.

Среди единичных слов в этих терминосистемах преобладают имена существительные (93% – в русском языке, 91% – в казахском языке, 81% – в английском языке), далее идут прилагательные и глаголы (6% – в русском 11% – казахском языке, 17% – в английском языке), остальные части речи (около 1% – в русском и казахском языках, около 2% – в английском языке). Исключительно большая доля существительных объясняется в значительной степени более строгими требованиями к термину в русскоязычной терминоведении, в особенности требованием предметной номинативности.

Этимологический состав рассматриваемой терминологии в русском и казахском языках следующий:

- заимствования, иноязычные вкрапления, слова, основанные на заимствованных корнях – 79% (акт, акциз, лицензия, орган), (фактура, акциз, коллизион, лизинг);

- исконная лексика – 21% (налог, законодательство, доход).

Около 75% заимствований составляют термины из латинского и греческого языков (кредит, экономика). Около 25% – заимствования из английского языка (форфейтинг, лизинг), из французского языка (финансы, контроль), из немецкого языка (вексель, биржа), из итальянского языка (валюта, инкассация) и др. Однако следует отметить, что основная часть новых терминов приходит преимущественно из английского языка [Гумбольдт, 1984; Есперен, 1958; Иванов, 2002].

Исследованный пласт англоязычной налоговой терминологии имеет следующий этимологический состав:

- заимствованные слова, семантические кальки и слова, образованные на основе заимствованных элементов (tax, legislation, budget, customs) – 88%;

- исконная лексика (right, duty, law, setoff, deal) – 12%.

Большинство заимствований (82%) имеют латинские и французские корни (legal acts, procedure, tax base, license, taxation, arbitrary) [Вендина, 2005].

Таким образом, заимствование иноязычной налоговой терминологии в анализируемых языках подчиняется как чисто лингвистическому, так и экстралингвистическому факторам, причем основная роль принадлежит последнему. В качестве основного экстралингвистического фактора, влияющего на процесс заимствования отдельных единиц англоязычной терминологии налогообложения в русский и казахсикй язык, выступают последние преобразования экономического и правового характера. Значительную роль играют также процессы, связанные с ее вхождением в международное экономическое, политическое и правовое поле, в котором английский язык является средством международного общения [Балли, 1955; Бюлер, 1993].

Межъязыковое сходство терминов, рассматриваемых систем проявляется в использовании наиболее рекуррентных для каждого языка способов терминообразования. Большое число заимствований в этой системе английского языка объясняется специфичностью его лексики, формирование которой в течение длительного времени находилось под влиянием нескольких зарубежных источников. Формирование терминологии налогообложения в русском языке, как и казахском, исторически осуществлялось, в основном, за счет фонда исконной лексики, но в настоящее время находится под заметным влиянием зарубежных терминологий и прежде всего англоязычной [Бодуэн де Куртенэ, 1963; Будагов, 2003].

В целом семантические характеристики рассматриваемой терминологии обеспечивают достижение адекватного перевода текстов, содержащих термины налогообложения: как с русского языка на английский, так и с английского языка на русский, а также с русского и английского на казахский язык. Основание для достижения переводимости заключается в универсальной функции налога, выступающего при формировании соответствующих терминосистем в качестве базового понятия, а различия определяются:

- источниками права;

- институционализацией понятия о коммуникативной ситуации взимания и уплаты налогов; понятия о статусах участников, о налоговых обязанностях и о налоговом контроле, интенциях, целях и используемых средствах;

- положениями о праве и дифференциацией понятий права и правонарушения;

- разной дифференциацией налогов в каждом отдельном государстве;

- спецификой формирования налогового режима: в законодательствах языкообладателей существует налоговое право, в то время как в Великобритании в особую отрасль права оно не выделяется [Алексеев, 1991; Гак, 1998]. Поэтому в русском и казахском языках соответствующая терминология обозначается как терминология налогового права, в то время как в английском – терминология налогообложения.

В центре терминообразования находится понятие: налог – салық – tax. Наиболее близким к нему является понятие: сбор – жинақ – charge.

Структурно-семантические характеристики терминов налог – салық – tax определяются тем, что в содержании каждого из них имеется общий семантический компонент – понятийная гиперсема, способствующая их соотнесенности в системе английского, русского и казахского языков с рядом общенаучных и специальных обозначений понятий налогового права. Остальные термины включают дифференциальные семантические компоненты – гипосемы, свидетельствующие об их референции к разным реалиям налогового права и к понятиям, относящимся к сфере их реализации. Кроме того, они включают также и функциональный семантический компонент, свидетельствующий об их одинаковой лексико-семантической сочетаемости и функционально-стилистической принадлежности [Вандриес, 1937; Норман,1977].

Терминосочетания типа подоходный налог – табыс салық – income tax являются, соответственно, обозначениями видовых понятий. В отличие от английского языка понятийное поле «налог» в русском и «салық» казахском языках, можно представить как состоящее из 3 блоков: федеральный, региональный, местный налог. Данные блоки образуют в свою очередь 3 тематических ряда. Например, блок «федеральные налоги», «мемлекеттік салық» включает следующий тематический ряд: НДС, акцизы, налог на прибыль, налог на доходы от капитала, налог на доходы физических лиц, государственная пошлина, взносы в государственные и внебюджетные фонды, таможенные пошлины и сборы как в РФ, как и в РК.

Каждый из тематических рядов образуется на основе понятия, которое по отношению к родовому понятию налога является видовым, но по отношению к членам данного тематического ряда выступает как центральное, формируемое из менее общих и более конкретных понятий. Как показывает сопоставление, тематические группы терминов, относящихся к понятийному полю: налог – салық – tax в сопоставляемых языках, функционируют одновременно как понятийно-тематические и лексико-семантические группы. Каждая из лексико-грамматических единиц, образующих данные лексико-семантические группы, способствует упорядочению и уточнению базового понятия налога в простых словах-терминах:

|

Русский |

Английский |

Казахский |

|

налог |

tax |

салық |

|

сбор |

charge |

жинақ |

|

акциз |

excise |

Акциз |

Юридические тексты, включающие налоговую лексику, представляют собой образец преимущественно рационального мышления. Термины, образующие понятийное поле налог, салық (tax) в институционализированном юридическом дискурсе выполняют референтивную функцию. Они обозначают видовые и подвидовые понятия, связанные с налогами (салықтармен) и сборами (жинақтармен).

В нашей работе мы проследили терминологические сочетания на английском, русском и казахском языках, которые делятся на двухкомпонентные (табл. 1), трехкомпонентные, четырехкомпонентные, где наиболее распространенными являются двухкомпонентные сочетания, образованные по модели «имя сущ. + имя сущ.» или «прил.+имя сущ.»:

Таблица 1

Двухкомпонентные терминологические сочетания на английском, русском и казахском языках

|

№ п.п |

Язык |

||

|

Английский |

Русский |

Казахский |

|

|

1 |

tax politics |

налоговая политика |

салық саясаты |

|

2 |

ductile licence |

пластичная лицензия |

икемді лицензия |

|

3 |

equivalent of excise |

акцизный эквивалент |

акциздік балама |

|

4 |

tax declaration |

налоговая декларация |

салық мағлұмдамасы |

|

5 |

tax of bankruptcy |

налог банкротства |

банкротқа ұшырау салық |

|

6 |

sum income |

сумма дохода |

табыс сомасы |

|

7 |

income on to taxes |

доход по налогам |

салық жайындағы табыс |

|

8 |

tax service |

налоговая служба |

салық қызметі |

|

9 |

tax payer |

налоговый плательщика |

салық төлеуші |

|

10 |

tax registration |

регистрация налогов |

Салықтарды тіркеу |

|

11 |

tax avoidance |

уход от налогообложения |

салық салудан бас тарту |

|

12 |

tax evasion |

незаконное скрытие доходов |

табысты заңсыз жасыру |

В данной таблице мы видим, что словосочетания под номером 11 и 12 являются синонимами. В этом нам помог перевод с английского языка на русский и казахский языки. При составлении английского текста это поможет нам не повторяться и разбавить нашу речь. Например, Tax problems generate tax avoidance devices. Tax evasion is a similar problems in interpreting the si[teenth-century subsudy rolls.

К данной модели в английской терминолексике относится 62%, в русской – 61%, в казахской – 57% от общего числа двухкомпонентных сочетаний (табл. 2).

Таблица 2

Процентное соотношение терминологических сочетаний в английской, в русской и в казахской терминолексике

|

Терминологические сочетания, % |

|||

|

Языки |

Двух- |

Трех- |

|

|

-компонентные сочетания |

|||

|

1 |

В английском языке |

62 |

5 |

|

2 |

В русском языке |

61 |

11 |

|

3 |

В казахском языке |

57 |

10 |

К структурному типу «имя прил. + имя сущ.» относится небольшое количество словосочетаний, что представляет 18% от числа двухкомпонентных сочетаний: англ. – tax politics, рус. – налоговая политика, каз. – салық саясат; англ. – ductile licence, рус. – пластичная лицензия, каз. – cолқылдақ лицензия; англ. – equivalent of excise, рус. – акцизный эквивалент, каз. – aкцизды балама.

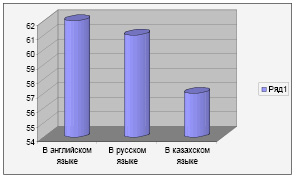

В ходе исследования среди налоговых терминов казахского языка структурные типы двухкомпонентных сочетаний, содержащие предлоги или союзы, не были обнаружены (рис. 1).

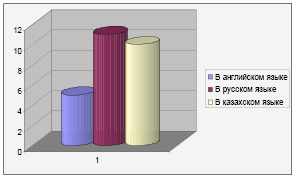

Среди трехкомпонентных терминологических сочетаний преобладают конструкции по типу «имя сущ. + имя сущ. + имя сущ.». Образование сложных составных понятий в терминологической лексике объясняется неспособностью однословной терминологической единицы удовлетворить потребность в номинации. Обращение к словосочетаниям связано с терминообразованием в современной налоговой отрасли, в которой синтаксический способ обозначения понятий занимает ведущее место и является существенной характеристикой английского, казахского и русского языков, как в плане содержания, так и в плане выражения (рис. 2).

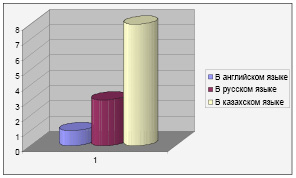

Трехкомпонентные, четырехкомпонентные (рис. 3) и более терминологические сочетания (рис. 4) в рассматриваемых языках составляют небольшое количество полилексемных сочетаний: англ. – the tax the declaration on to tax on incomes, рус. – налоговая декларация по налогу на доходы, каз. – табыстарға салық бойынша салық декларация.

Рис. 1. Двухкомпонентные терминологические сочетания, % – количественное соотношение полилексемных двухкомпонентных единиц терминополя «налоговая» в английском, русском и казахском языках

Рис. 2. Трехкомпонентные терминологические сочетания, % – количественное соотношение полилексемных трехкомпонентных единиц терминополя «налоговая» в английском, русском и казахском языках.

Рис. 3. Четырехкомпонентные терминологические сочетания, % – количественное соотношение полилексемных четырехкомпонентных единиц терминополя «налоговая» в английском, русском и казахском языках

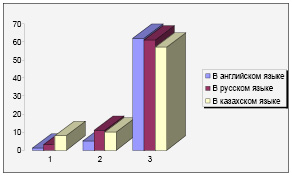

Рис. 4. Терминологические сочетания, % – количественное соотношение полилексемных 1-четырехкомпонентных, 2-трехкомпонентных, 3-двухкомпонентных единиц терминополя «налоговая» в английском, русском и казахском языках

Это трехкомпонентное терминологическое словосочетание знает каждый гражданин мира: англ. – the registration the number of taxpayer (RNT), рус. – регистрационный номер налогоплательщика (РНН), каз. – салық төлеушінің тіркеу нөмірі (СТН) или особое пояснение и перевод официальных названий налоговых служб: The federal tax service of Russian Federation – Федеральная налоговая служба Российской Федерации – Ресейлік Федерациялар федералды салық қызмет; The tax the committee of ministry financial Republic Kazakhstan – Налоговый комитет министерства финансов Республики Казахстан – Қазақстан Республикасының қаржы министрлігінің салық комитеті; The tax the service of Great Britain – Британская налоговая служба – Ұлыбритандық салық қызмет (рис. 3,4).

Терминология многокомпонентных терминов иногда созвучны на трех языках: сodes categories taxpayer – код категорий налогоплательщика – төлемшінің салық категориясы; tax the TSR of Russian Federation – налоговый резидент Российской Федерации – Ресейлік Федерация салық резиденті; sum of tax on to incomes – сумма налога по доходам – табыстар бойынша салықтың сомасы; bankruptcy of individual employer – банкротство индивидуального предпринимателя – жеке кәсіпкердің банкроттығы; united agricultural tax – единый сельско-хозяйственный налог – біртұтас ауылшаруашылық салық; registration in organs tax services – регистрация в органах налоговой службы – салық қызметтердегі кеңселерде тіркелу.

Терминологическое словосочетание состоит из стержневого и зависимого компонентов, где стержневой компонент несет основное значение, а зависимый компонент дополняет основное значение. Однословные термины в рассматриваемых языках довольно разнородны и делятся на три основных структурных типа: простые, аффиксальные и сложные термины, среди которых преобладают аффиксальные термины:

– простые: англ. – tax, рус. – налог, каз. – салық;

– аффиксальные: англ. – migration, рус. – миграция, каз. – көшу;

– сложные: англ. – taxpayer, рус. – налогоплательщик, каз. – салық төлеуші.

В заключении обобщены результаты проведенного в исследовании детального рассмотрения налоговой терминологии на материале английского, русского и казахского языков, что представляет большой интерес в силу того, что исследуемые языки являются типологически и генетически различными. Структура терминосистемы налоговой отрасли выступает внутренне организованной совокупностью взаимосвязанных и взаимообусловленных единиц, специфика которых проявляется в типологическо-семантической организации и способах образования. Терминологическая лексика английского, русского и казахского языков не является однородной и делится на две различные категории слов по характеру: научную терминологию, всегда связанную с определениями соответствующих понятий, и профессиональную терминологию, носящую номенклатурный характер. Исследование фактического материала свидетельствует о том, что в стилистическом отношении терминология является неоднородной, а именно: научная терминология обнаруживает ярко выраженную тенденцию к стилистической нейтральности, что отражается в определенном отборе словообразовательных средств; профессиональная терминология, в частности налоговая, включает как стилистически нейтральные, так и экспрессивно-окрашенные лексические единицы. Следует отметить, что те или иные термины являются экспрессивными лишь как члены всего словарного состава в целом.

Образование новых терминов способствует передаче информации, которая находит однозначное содержание и выражение в разных языках. При образовании терминов наблюдается соединение двух способов терминотворчества – лексического и семантического, когда происходит заимствования иноязычной однословной терминологической единицы и многокомпонентного термина вместе с понятием. Термины определенной отрасли или науки образуются согласно существующим словообразовательным моделям, на базе терминологизации слов из общеупотребительного языка, их семантической трансформации – сужения или расширения значений, переосмысления значения слов, заимствовании или калькирования иноязычных терминоединиц.

Появление терминов иноязычного происхождения обусловлено процессами определенного периода в обществе, вызывающими переходные недолговременные явления в языке, на место которым придут другие процессы конструирования и функционирования терминов, так как язык все время находится в развитии. Терминологическое словообразование в области налоговой отрасли, в целом, основывается на системе общелитературного словообразования. При этом, практикой терминотворчества в исследуемой отрасли вырабатываются такие отличительные черты, которые терминообразованию придают черты автономной подсистемы.

В общие задачи терминологизации налоговой отрасли английского и казахского языков входит: формирование фонда межотраслевых терминов, используемых в области геологии, добычи, переработки и транспортировки нефти и газа, создание многоязычного терминологического словаря по нефти и газу, повышение качества перевода терминов и терминосочетаний в лексикографических источниках, периодике.

Выводы

1. Изучение терминосистемы в рамках экономической и правовой терминологии целесообразно проводить в отдельном сегменте.

2. Для налоговой терминологии характерно явление динамизма и прогресса, что ведёт к появлению новых терминов, что обуславливает в дальнейшем процесс совершенствования.

3. Для анализируемой терминосистемы характерны совпадения с соответствующими терминами английского языка, что демонстрирует международный характер всей экономики в целом и влияющей на расширение терминологического фонда сферы налогообложения.

4. Семантизация включает в себя понятие определения, толкование, описание. В английской, русской и казахской налоговой терминологии различают родовидовые определения, описательные и отсылочные.

5. Анализ терминологии подтверждает профессионально терминированные наименования, связанные на понятийном уровне, слабее выражена между ними деривационные и синтагматические связи. Однако они так же, как термины, образуют профессионально терминированное семантическое поле, из которого терминология, в данном случае налоговая, черпает понятийные ресурсы.

6. На основе общности интегральных и дифференциальных сем профессионально терминированных наименований выделены блоки. В каждом блоке можно выделить ряды по общности семантического признака, но эти ряды находятся в отношениях сопряженности, соподчинения, иерархические отношения выражены слабо.

Библиографическая ссылка

Сагнаева Ж.Б. СЕМАНТИКО-ТИПОЛОГИЧЕСКАЯ ХАРАКТЕРИСТИКА НАЛОГОВОЙ ТЕРМИНОЛОГИИ В АНГЛИЙСКОМ, РУССКОМ И КАЗАХСКОМ ЯЗЫКАХ // Научное обозрение. Педагогические науки. 2016. № 2. С. 78-88;URL: https://science-pedagogy.ru/ru/article/view?id=1487 (дата обращения: 04.07.2026).