science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Педагогические науки

ISSN 2500-3402

ПИ №ФС77-57475

THE PROBLEMS OF ACCOUNTING AND REPORTING IN SMALL BUSINESS ENTITIES IN AGRICULTURE

В условиях рыночных отношений произошли существенные изменения в сельском хозяйстве Республики Казахстан. В настоящее время в данной отрасли различают несколько видов сельскохозяйственных формирований: акционерные общества, ТОО, крестьянские (фермерские) хозяйства и производственные кооперативы. Важной стороной деятельности каждого сельскохозяйственного формирования является осуществление бухгал- терского учета и отчетности.

Развитие малого и среднего предпринимательства в сельском хозяйстве вносит принципиальное изменение в постановку учета и анализа, являющихся одним из основных источников информации для принятия их пользователями управленческих и экономических решений.

Согласно закону Республики Казахстан «О частном предпринимательстве» хозяйствующие субъекты со среднегодовой численностью работников не более 50 человек и общей стоимостью активов в среднем за год не свыше шестидесяти тысячекратного расчетного показателя являются субъектами малого предпринимательства [1]. В данном законе определены многие аспекты деятельности субъектов малого предпринимательства, в том числе ведение учета и составление финансовой отчетности по упрощенной форме, что позволит упростить и систему налогообложения.

Организация бухгалтерского учета и составление финансовой отчетности субъектов малого предпринимательства по упрощенной форме впервые была определена законом РК «О бухгалтерском учете и финансовой отчетности» [2].

В соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» с целью определения порядка ведения бухгалтерского учета и составления финансовой отчетности субъектами малого предпринимательства разработан Национальный стандарт финансовой отчетности (НСФО).

В нем определен порядок ведения учета и отчетности юридическими лицами – субъектами малого предпринимательства по упрощенной форме [3].

Согласно НСФО юридическим лицам – субъектам малого предпринимательства, не применяющим упрощенную систему налоговой базы, необходимо самостоятельно вести бухгалтерский учет в наиболее упрощенном виде с использованием счетов и метода двойной записи и определить свои доходы и расходы, т.е. иметь упрощенные формы финансовой отчетности, определяющий наличие материальных и денежных ресурсов и источников их образования, а также результатов хозяйственной деятельности. Поэтому организационная структура учетного процесса, которая является элементом учетной политики субъекта, должна строится на принципах полной централизации. Она заключается в том, что в бухгалтерии субъекта ведется полный цикл учетных работ от заполнения первичных документов до оформления всех учетных регистров и составления финансовой отчетности. При этом субъекту необходимо применять упрощенную форму бухгалтерского учета с использованием регистров, предусмотренные НСФО.

Однако, исследование современного состояния показало, что организация учета и отчетности в субъектах малого предпринимательства (ТОО, производственные кооперативы) в республике не претерпел никаких изменений. У них не используются возможности упрощения учета, которые определены законодательными и нормативными актами по бухгалтерскому учету. В связи с этим назрела потребность в разработке модели ведения упрощенного бухгалтерского учета субъектов малого предпринимательства в сельском хозяйстве согласно требованиям вышеуказанных законодательных и нормативных документов.

Исходя из вышеизложенного нами разработана предложения по совершенствованию организации бухгалтерского учета и составления финансовой отчетности в субъектах малого предпринимательства в сельском хозяйстве. При этом нами были учтены те обстоятельства, что субъект малого предпринимательства в сельском хозяйстве (производственный кооператив) является юридическим лицом, не применяющим упрощенную систему налоговой базы.

Для упрощения учета в субъекте малого предпринимательства – на базе типового плана счетов предлагаем разработать рабочий план счетов бухгалтерского учета хозяйственных операции. В результате объединения в учете однородных по экономическому содержанию и различных по видам хозяйственных средств (активов), их источников, затрат на производство количество синтетических счетов можно существенно сократить [4].

Исходя из вышеизложенного субъект малого предпринимательства в сельском хозяйстве может использовать следующий сокращенный рабочий план счетов (табл. 1).

Таблица 1

Сокращенный рабочий план счетов, используемый юридическим лицом – субъектом малого предпринимательства в сельском хозяйстве

|

І – РАЗДЕЛ. АКТИВЫ |

|

|

1010 |

«Денежные средства в кассе» |

|

1030 |

«Денежные средства на текущих банковских счетах» |

|

1060 |

«Прочие денежные средства» |

|

1210 |

«Задолженность покупателей и заказчиков» |

|

1250 |

«Прочая дебиторская задолженность» |

|

1310 |

« Сырье и материалы» |

|

1320 |

«Готовая продукция» |

|

1330 |

«Товары» |

|

1340 |

«Незавершенное производство» |

|

2010 |

«Финансовые инвестиции» |

|

2410 |

«Основные средства и нематериальные активы» |

|

2420 |

«Амортизация основных средств и нематериальных активов» |

|

2510 |

«Биологические активы» |

|

2940 |

«Прочие долгосрочные активы» |

|

ІІ – РАЗДЕЛ. ОБЯЗАТЕЛЬСТВА |

|

|

3010 |

«Кредиты банков и внебанковских учреждений» |

|

3110 |

«Обязательства по налогам» |

|

3220 |

«Обязательства по пенсионным отчислениям» |

|

3310 |

«Кредиторская задолженность поставщикам и подрядчикам» |

|

3350 |

«Задолженность по оплате труда» |

|

3540 |

«Прочие обязательства» |

|

ІІІ – РАЗДЕЛ. КАПИТАЛ И РЕЗЕРВЫ |

|

|

5010 |

«Уставный капитал» |

|

5410 |

«Резервы» |

|

5510 |

«Нераспределенный прибыль (непокрытый убыток) » |

|

5610 |

«Итоговая прибыль (итоговый убыток)» |

|

ІV – РАЗДЕЛ. ДОХОДЫ |

|

|

6010 |

«Доход от реализации продукции и оказания услуг» |

|

6110 |

«Доходы по вознаграждениям и дивидендам» |

|

6280 |

«Прочие доходы» |

|

V – РАЗДЕЛ. РАСХОДЫ |

|

|

7010 |

«Себестоимость реализованной продукции и оказанных услуг» |

|

7110 |

«Расходы периода» |

|

7710 |

«Расходы по корпоративному подоходному налогу» |

|

7720 |

«Прочие расходы» |

|

VІ – РАЗДЕЛ. СЧЕТА ПРОИЗВОДСТВЕННОГО УЧЕТА |

|

|

8110 |

«Основное производство» |

|

8410 |

«Накладные расходы» |

|

Примечание: подготовлен на основании типового плана счетов |

|

Для оформления хозяйственных операции в субъекте малого предпринимательства могут применяться типовые и специализированные формы первичных документов.

Субъект малого предпринимательства, не применяющего упрощенную систему налоговой базы, должен использовать преимущества организации учета в нем, предусмотренного вышеуказанным нормативным документом. Например, доходы и расходы субъекта могут признаваться методом начисления, в соответствии с которым доходы признаются (отражаются), когда они заработаны, а расходы и убытки – когда они понесены.

В соответствии с НСФО для начисления амортизации могут применяться следующие методы [3]:

– Равномерный (прямолинейный) метод списания;

– Производственный метод;

– Метод ускоренного списания;

Субъект малого предпринимательства согласно НСФО может выбрать метод равномерного (прямолинейного) списания.

Товарно-материальные запасы оцениваются, согласно МСФО 2 «Запасы», одним из трех методов: метод средневзвешенной стоимости; ФИФО, метод специфической идентификации [5].

А в субъекте малого предпринимательства можно использовать наиболее простой метод: средневзвешенный стоимости.

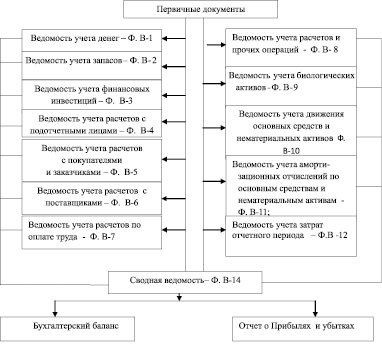

Субъекту малого предпринимательства, осуществляющего производство продукции (работ, услуг) для ведения текущего учета предлагаем использовать регистров, предусмотренных национальным стандартом финансовой отчетности (НСФО), которые максимально упрощены и не вызывают затруднений при использовании на практике [3]:

Ведомость учета денежных средств – форма В-1;

Ведомость учета запасов – форма В-2;

Ведомость учета финансовых инвестиций – форма В-3;

Ведомость учета с подотчетными лицами – форма В-4;

Ведомость учета расчетов с покупателями и заказчиками – формы В-5;

Ведомость учета расчетов с поставщиками – форма В-6;

Ведомость учета расчетов и прочих операций – форма В-8;

Ведомость учета биологических активов – форма В-9;

Ведомость учета движения основных средств и нематериальных активов форма В-10;

Ведомость учета амортизационных отчислений по основным средствам нематериальным активам – форма В-11;

Ведомость учета затрат отчетного периода – форма В-12;

Обобщение итогов по оборотам в применяемых ведомостях производится в сводной ведомости по форме В-14, на основании которой составляется бухгалтерский баланс.

Субъект малого предпринимательства, не применяющий упрощенную систему налоговой базы, представляет финансовую отчетность, состоящую из бухгалтерского баланса и отчета о Прибылях и убытках, в сроки, предусмотренные для представления декларации по подоходному налогу.

Ниже нами предлагается примерная структура бухгалтерского баланса сельскохозяйственной организации, являющегося субъектом малого предпринимательства (табл. 2).

Таблица 2

Бухгалтерский баланс на 31 декабря 2017 года, тыс. тенге

|

Активы |

Код стр. |

На конец отчетного периода |

На начало отчетного периода |

|

Денежные средства |

01 |

3074,2 |

337,5 |

|

Финансовые инвестиции |

02 |

1317,6 |

- |

|

Дебиторская задолженность |

03 |

2533,0 |

146,7 |

|

Запасы |

04 |

613,4 |

350,8 |

|

Основные средства |

05 |

19054,2 |

1149,2 |

|

Биологические активы |

10 |

1126,2 |

245,0 |

|

Нематериальные активы |

11 |

565,4 |

110,0 |

|

Прочие активы |

12 |

1407,8 |

- |

|

Баланс (всего |

29691,8 |

2339,2 |

|

|

Обязательство и капитал |

Код стр. |

На конец отчетного периода |

На начало отчетного периода |

|

Обязательство |

|||

|

Финансовые обязательства |

13 |

1000,0 |

- |

|

Обязательства по налогам |

14 |

530,1 |

38,4 |

|

Кредиторская задолженность |

15 |

118,1 |

57,0 |

|

Прочие обязательства |

16 |

258,0 |

- |

|

Итого обязательств |

20 |

1906,2 |

95,4 |

|

Капитал |

|||

|

Уставный капитал |

21 |

19632,5 |

800,0 |

|

Резервы |

22 |

986,2 |

195,2 |

|

Нераспределенная прибыль (непокрытый убыток.) |

23 |

7166,9 |

1248,6 |

|

Итого капитал |

30 |

27785,6 |

2243,8 |

|

Баланс (стр. 20 + стр. 30) |

29691,8 |

2339,2 |

Руководитель ______________________ _________

фамилия, имя, отчество) (подпись)

Бухгалтер ________________________ _________

(фамилия, имя, отчество) (подпись)

Для определения финансового результата за отчетный период субъект использует таблицу расчета финансового результата, на основании которого составляется отчет о Прибылях и убытках.

Юридические лица – субъекты малого предпринимательства, не применяющие упрощенную систему определения налоговой базы могут составлять отчет о Прибылях и убытках по формату, предусмотренным в НСФО [3].

В табл. 3 предлагается отчет о Прибылях и убытках сельхозформировании, являющегося субъектом малого предпринимательства.

Таблица 3

Отчет о Прибылях и убытках 31 декабря 2016 г., тыс. тенге

|

Наименование показателей |

Код стр. |

За отчетный период |

За предыдущий период |

|

Доход от реализации продукции и оказания услуг |

01 |

166406,3 |

25126,2 |

|

Себестоимость реализованной продукции и оказанных услуг |

02 |

127925,4 |

20160,4 |

|

Валовая прибыль (стр. 01 – стр. 02) |

03 |

38480,9 |

4965,8 |

|

Доходы от финансирования |

04 |

- |

- |

|

Прочие доходы |

05 |

- |

|

|

Расходы на реализацию продукции и оказание услуг |

06 |

12525,6 |

969,8 |

|

Административные расходы |

07 |

14091,3 |

1616,3 |

|

Расходы на финансирование |

08 |

4697,1 |

646,4 |

|

рочие расходы |

09 |

- |

- |

|

Прибыль (убыток) до налогообложения (стр. 03 + стр. 04 + стр. 05 – стр. 06 – стр. 07 – стр. 08 – стр.09) |

10 |

7166,9 |

1733,3 |

|

Расходы по корпоративному подоходному налогу |

11 |

1075,0 |

260,0 |

|

Итоговая прибыль (итоговый убыток) за период (стр. 10-стр. 11) |

20 |

6091,9 |

473,3 |

Руководитель ________________________ _________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер ______________________ _________

(фамилия, имя, отчество) (подпись)

Пояснительная записка и примечания к финансовой отчетности должны быть представлены в упорядоченном виде. По каждой статье баланса, отчета о прибылях и убытках предоставляются перекрестные ссылки на любую относящуюся к ней информацию, а также дополнительная информация, не представленная в самой финансовой отчетности, но необходимая для полного и достоверного представления.

Исходя из вышеизложенного нами разработана схема организации бухгалтерского учета в юридическом лице – субъекте малого предпринимательства в сельском хозяйстве, не применяющего упрощенную систему налоговой базы (рисунок).

Организация бухгалтерского учета и отчетности в субъекте малого предпринимательства в сельском хозяйстве

Таким образом, НСФО дает возможность субъектам малого предпринимательства при наименьших затратах обеспечить ясность, оперативность информации о его финансовом состоянии.

Библиографическая ссылка

Абдималик Н.М., Мамбетали Ш.А., Ыбрай К.А. ПРОБЛЕМЫ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В СУБЪЕКТАХ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТА В СЕЛЬСКОМ ХОЗЯЙСТВЕ // Научное обозрение. Педагогические науки. 2019. № 2-2. С. 9-14;URL: https://science-pedagogy.ru/en/article/view?id=1851 (дата обращения: 24.07.2026).