science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Педагогические науки

ISSN 2500-3402

ПИ №ФС77-57475

METHODOLOGY CLASSIFICATION OF THE COST OF QUALITY IN EDUCATION

Классификация затрат на качество – одна из главных задач от правильного решения которой зависит определение требований к организации учета, анализа и оценки затрат на качество.

Основным требованием классификации является наиболее полный охват всех затрат, связанных с качеством продукции и влияющих на него, а также их полная характеристика, отражающая сложность и многофакторный характер процесса формирования качества. Поэтому классификация должна охватывать все стадии жизненного цикла продукции и в нее следует включать максимально возможное число признаков.

На основе публикаций отечественных и зарубежных специалистов, было принято решение, что классификацию затрат на качество в образовательной сфере следует представить в виде:

– полезных затрат на достижение соответствия и на улучшение качества (инвестиции), а именно:

1) на оценку качества;

2) на предупреждение несоответствий;

3) на улучшение качества.

– Затрат, связанных с несоответствиями по качеству:

4) связанные с несоответствиями и отказами, проявившимися внутри образовательной организации (например, при пересдаче зачетов и экзаменов, при дополнительных занятиях с отстающими студентами);

5) затраты, связанные с несоответствиями и отказами, проявившимися вне образовательной организации (например, при отчислении студентов из-за неуспеваемости и других причин).

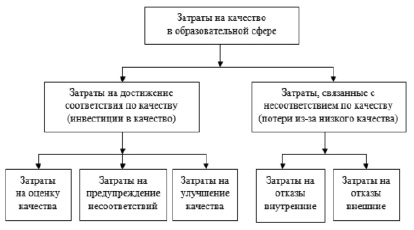

В ходе исследования была предложена классификация затрат на качество в образовательной сфере, представленная на рис. 1.

Рис. 1. Классификация затрат на качество в образовательной сфере

Исследованная первая группа «Затраты на достижение соответствия по качеству (инвестиции в качество)» делится на три категории.

1) Затраты на оценку качества – стоимость оценки достигнутого качества образовательных услуг. В эту категорию входят как затраты на оценку знаний студентов, так и затраты на оценку уровня процесса преподавания, осуществляемые в процессе обучения студентов и после его завершения, например, затраты на:

– проведение вступительных экзаменов;

– разработку тестов, вопросов и заданий (задач) для проведения зачетов и экзаменов;

– прием зачетов по лабораторным работам;

– проверку контрольных работ, курсовых работ и проектов;

– проведение предварительных защит дипломных проектов и магистерских диссертаций;

– поверку оборудования, приборов и средств измерений, используемых при проведении лабораторных работ;

– взаимное посещение занятий преподавателями;

– контрольные посещения занятий заведующими кафедрами и членами специально назначаемых комиссий;

– обсуждение, утверждение и одобрение результатов оценки знаний студентов и уровня преподавания на заседаниях кафедр;

– ежегодные и внеплановые оценки (инвентаризации) запасов материалов, оборудования, комплектующих.

2) Затраты на предупреждение несоответствий – стоимость любых действий, направляемых на исследование, предупреждение или уменьшение количества неудач в достижении установленного качества, например, затраты на:

– планирование мероприятий по обеспечению требующегося уровня качества;

– разработку и конструирование лабораторных стендов, новых установок, измерительного и испытательного оборудования;

– анализ достигнутого качества преподавания (для предупреждения неудач);

– проверку работоспособности лабораторного оборудования и средств измерений, используемых при проведении лабораторных работ;

– техническое обслуживание учебно-лабораторного оборудования;

– подготовку и переподготовку кадров (преподавателей и сотрудников) для предупреждения неудач в достижении требующегося качества;

– анализ и отчет о результатах работ по предупреждению неудач;

– утверждение и одобрение отчетов о работах по предупреждению неудач и отказов;

– подготовку и переподготовку уполномоченных по качеству и внутренних аудиторов в СМК образовательной организации и т.п.

3) Затраты на улучшение качества – стоимость выполнения любого вида мероприятий, имеющих целью повышения качества образовательных услуг, например, затраты на:

– поиск узких мест в процессах предоставления образовательных услуг и/или проблем, решение которых позволит повысить результативность и эффективность деятельности образовательной организации;

– генерирование вариантов решения найденных проблем и/или расшивки узких мест;

– выбор оптимального варианта действий, проектирование конструктивных и технологических решений, планирование мероприятий по осуществлению ранее выбранного варианта разрешения проблемы;

– осуществление в малом масштабе запланированных мероприятий по разрешению (преодолению) проблемы;

– определение результативности и эффективности осуществленных мероприятий;

– принятие решения о необходимости (возможности) полномасштабного внедрения ранее разработанного решения проблемы;

– полномасштабное внедрение достигнутого улучшения, или поиск другого варианта действий;

– поощрение специалистов, успешно решивших проблему улучшения качеств.

Исследованная вторая группа «Затраты, связанные с несоответствием по качеству» подразделяется на следующие две категории:

4) Затраты, связанные с отказами, проявившимися внутри организации – внутренние расходы, которые несет образовательная организация в связи с неудачей в достижении установленного качества (когда отказы проявляются внутри организации и не приводят к отчислению студентов), например, затраты на:

– дополнительные консультации и занятия с отстающими и неуспевающими студентами;

– поиск причин неисправностей учебно-лабораторного оборудования, приборов, компьютеров;

– замену и ремонт учебно-лабораторного оборудования, приборов, компьютеров;

– анализ причин имевшихся неудач, дефектов и отказов;

– проведение повторных экзаменов;

– проверку работоспособности, испытания и контроль отремонтированного оборудования;

– повторные предварительные защиты курсовых и дипломных проектов отстающих студентов;

– рассмотрение жалоб и апелляций студентов и других заинтересованных лиц.

5) Затраты, связанные с отказами, проявившимися вне организации – внешние затраты, возникающие за пределами образовательной организации (при отчислении студентов) в результате неудачи в достижении установленного качества, например:

– рассмотрение жалоб и претензий со стороны отчисленных студентов, их родителей и спонсоров;

– рассмотрение жалоб и претензий со стороны рецензентов и руководителей всех видов практик студентов на предприятиях;

– потери имиджа специальности (упущенная выгода) из-за неудачной профориентационной работы.

В ходе исследования можно обозначить несколько наиболее распространенных подходов к классификации затрат на качество в производственных и образовательных организациях [6]:

– модель, согласно которой затраты группируются как затраты на соответствие и затраты вследствие несоответствия (модель стоимости процесса, изложенная в BS 6143: часть 1 [3] и в ИСО/ТО 10014 – 98 [6]);

– модель, в которой затраты группируются под названиями «Предупреждение–Оценка–Отказы» (известна как модель PAF, изложенная в стандарте BS 6143: часть 2 [4]);

– модель, согласно которой затраты группируются по различным стадиям жизненного цикла продукта (модель жизненного цикла) [1]. Основой модели жизненного цикла является борьба – в первую очередь, с дефектами на всех стадиях жизненного цикла продукции, при этом наиболее приоритетным является вкладывание средств в устранение дефектов на ранних стадиях. Здесь действует правило десятикратного возрастания затрат на устранение дефектов [7] при их выявлении на последующих стадиях жизненного цикла. Дефекты должны выявляться на стадии подготовки производства и освоения изделия. Отечественная практика показывает, что имеющиеся дефекты выявляются в большей степени на стадии серийного производства и эксплуатации, что приводит к необоснованно большим затратам предприятий на их устранение, которые списываются на себестоимость продукции;

– модель, основанная на идентификации и измерении дефектов, добавляющих цену в бухгалтерской отчетности и происходящих в результате плохо спланированных или плохо выполняемых работ. По результатам комплексного анализа деятельности организации в области качества, можно рекомендовать подход к классификации затрат на качество процессов предоставления образовательных услуг в образовательной организации, основанный на модели стоимости процесса [6, 11], дополненной элементом модели «Предупреждение-Оценка-Отказы» [6, 9].

При учете и анализе затрат на качество в образовательной сфере традиционно рассматривают две большие группы:

1) затраты на достижение соответствия по качеству (полезные затраты, инвестиции в качество), включая: затраты на оценку достигнутого качества и на предупреждение возникновения несоответствий;

2) затраты, связанные с имеющимися несоответствиями при достижении установленного качества, и именно: связанные с отказами (несоответствиями), проявившимися внутри и вне организации.

Такое подразделение затрат на качество предусмотрено Британским стандартом BS 6143–2:1990 и соответствует концепциям стандартам МС ИСО 9000, МС ИСО 9001, МС ИСО 9004.

Пункт 8.5.1 стандарта МС ИСО 9001 «Постоянное улучшение», требующий, что «организация должна постоянно повышать результативность системы менеджмента качества -…».

В п. 8.5.1 МС ИСО 9004 говорится «Руководству следует, прежде всего, постоянно стремиться к улучшению результативности и эффективности процессов организации, а не ожидать появления проблемы, чтобы выявить возможность улучшения…».

Таким образом, кроме традиционных для модели PAF четырех категорий, логично ввести в рассмотрение еще одну категорию – затраты (инвестиции) на улучшение качества процессов организации. В ряде публикаций имеются сведения об использовании такого дополнения классификации затрат на качество в производственных[5] и образовательных организациях.

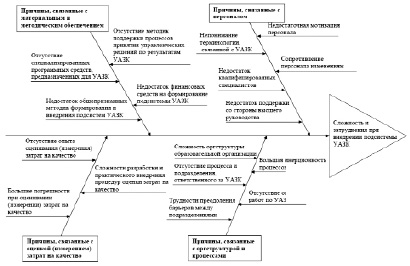

В процессе исследования выделены причины, затрудняющие внедрение системы учета и анализа затрат на качество (УАЗК) в образовательной сфере и сформулированы рекомендации по преодолению этих причин.

Для определения перечня конкретных факторов и причин, вызывающих затруднения при разработке и внедрении системы учета и анализа затрат на качество в образовательной сфере использована серия мозговых атак [2], проведенных в соответствии с рекомендациями мнемонического приема 4М…6М [2].

В результате выполненных исследований определены факторы и причины (представленные в виде причинно-следственной диаграммы Исикавы на рисунке 2), затрудняющие работу по внедрению системы УАЗК в образовательной организации.

На основании причинно-следственной диаграммы Исикавы, представленной на рисунке 2 можно сделать вывод, что основные сложности, возникающие в образовательной организации при выполнении работ по внедрению системы УАЗК, часто бывают обусловлены следующими проблемами:

– недостаточной поддержкой работ по внедрению системы УАЗК со стороны внешнего руководства образовательной организации;

– нехваткой финансовых средств на оплату затрат при внедрении системы УАЗК;

– отсутствие апробированных методик внедрения системы УАЗК;

– сопротивление некоторых преподавателей и сотрудников изменениям, происходящим при внедрении системы УАЗК в повседневную деятельность и др.

Разработано два метода для успешного преодоления этих проблем [9].

Первый метод. Обеспечение сильного и настойчивого контроля и руководства деятельностью, направленной на формирование и внедрение системы УАЗК, со стороны высшей администрации образовательной организации.

Активное и настойчивое руководство со стороны высшего руководства обеспечивает:

– высокий уровень поддержки работ по внедрению системы УАЗК;

– преодоление сопротивления персонала происходящим в организации изменениям;

– сокращение сроков выполнения всех видов деятельности по внедрению системы УАЗК;

– успешный поиск и выделение средств на оплату работ по внедрению систем УАЗК.

Исследования показали, что активного контроля и настойчивого руководства со стороны высшей администрации образовательной организации во многих случаях оказывается недостаточно для быстрого получения положительных результатов. Это обусловлено тем обстоятельством, что многим людям для их активного включения в работу требуются примеры успешного выполнения запланированной работы.

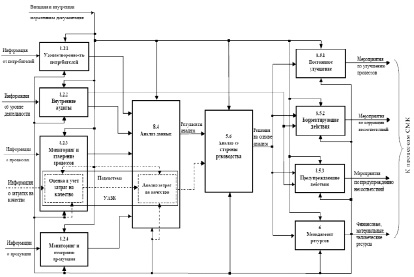

В процессе исследования была разработана графическая модель, определяющая взаимодействие процессов системы УАЗК с другими (наиболее тесно связанными с этой системой) процессами системы менеджмента качества образовательной организации.

Рис. 2. Причинно-следственная диаграмма Исикавы, определяющая основные причины, создающие сложности и затруднения при внедрении системы УАЗК в СМК образовательной организации

Рис. 3. Взаимодействие системы учета и анализа затрат на качество с процессами системы менеджмента качества образовательной организации

Из рис. 3 видно, что система УАЗК объединяет в себе часть двух групп процессов СМК, а именно:

– процесс оценки и учета затрат на качество (является частью процессов 8.2.3 «Мониторинг и измерение процессов»);

– процесс анализа затрат на качество (является частью процессов 8.4«Анализ данных»).

Графическая модель, представленная на рисунке 3, показывает, что входом системы УАЗК является информация о затратах на качество при осуществлении процессов предоставления образовательных услуг. Результаты оценки и учета затрат на качество поступают на вход процесса анализа затрат на качество. Анализ затрат на качество осуществляют с использованием инструментов и методов менеджмента качества, в частности, с применением таких инструментов, как гистограммы, диаграмма Парето, графики функций, круговые диаграммы, временные ряды и контрольные карты.

Результаты анализа затрат на качество в виде графиков, гистограмм, временных рядов и круговых диаграмм, поступают на вход процесса 5.6 «Анализ со стороны руководства». Именно в ходе осуществления этого процесса (по результатам анализа существующего положения дел в образовательной организации) осуществляется выработка управленческих решений, в том числе, о необходимости выполнения:

– мероприятий по радикальному улучшению процессов предоставления образовательных услуг (на рисунке 3 выход процесса 5.6 «Анализ со стороны руководства» подан на вход процесса 8.5.1 «Постоянное улучшение»);

– корректирующих действий для устранения причин несоответствий (на рис. 3 выходы процессов 8.2.2 «Внутренние аудиты» и 5.6 «Анализ со стороны руководства» поданы на вход процесса 8.5.2 «Корректирующие действия»);

– предупреждающих действий для устранения причин потенциальных несоответствий (на рис. 3 выходы процессов 8.2.2 «Внутренние аудиты» и 5.6 «Анализ со стороны руководства» поданы на вход процесса8.5.3 «Предупреждающие действия»).

В ходе исследования выявлены случаи, когда для конкретного процесса СМК образовательной организации результаты учета и анализа затрат на качество свидетельствуют об устойчивом снижении затрат на качество, то этот процесс следует осуществлять в соответствии с установленной процедурой его выполнения.

Согласно МС ИСО 9001:2008 п 5.6 процесс СМК «Анализ со стороны руководства» предусматривает не только необходимость анализировать через запланированные интервалы времени систему менеджмента качества, но этот анализ должен включать оценку возможностей улучшений и потребностей в изменениях (путем выполнения корректирующих и предупреждающих действий) в системе менеджмента качества образовательной организации. Выходные данные процесса 5.6 «Анализ со стороны руководства»должны включать в себя все решения (в том числе и управленческие) и действия, относящиеся к [8, 10]:

а) повышению результативности и эффективности системы менеджмента качества и ее процессов;

б) улучшению качества продукции (результатов предоставления образовательных услуг) по отношению к требованиям потребителей и общества.

Для успешного функционирования системы учета и анализа затрат на качество, осуществляемые в рамках этой системы процессы «Оценка и учет затрат на качество» и «Анализ затрат на качество» должны быть обеспечены необходимыми ресурсами (финансовыми, материальными, человеческими, информационными и т.п.), а также управляющими воздействиями в виде внешней и внутренней нормативной документации, определяющей порядок выполнения этих процессов.

Графическая модель взаимодействия системы учета и анализа затрат на качество с процессами СМК образовательной организации наглядно показывает, что внедрение системы УАЗК помогает при принятии правильных решений и в совершенствовании СМК образовательной организации.

Таким образом, в условиях рыночной экономики Республика Казахстан стремиться занять место среди конкурентоспособных стран мира. Для достижения данной цели государство модернизирует и развивает процесс образования, в том числе высшего. Одним из подходов является внедрение и сертификация системы менеджмента качества в соответствии с МС ИСО 9001 в образовательных организациях. Одним из условий этого стандарта является результативная и эффективная работа системы менеджмента качества в организации. Совершенствование системы менеджмента качества залог успешной работы образовательной организации.

Исследования показывают, что для того, чтобы совершенствовать систему менеджмента учебного заведения, необходимо учитывать и анализировать затраты на качество в образовательной сфере.

Библиографическая ссылка

Гельманова З.С., Жаксыбаева Г.Ш., Митрофанова А.Е., Маргаров Г.И. МЕТОДОЛОГИЯ КЛАССИФИКАЦИИ ЗАТРАТ НА КАЧЕСТВО В ОБРАЗОВАТЕЛЬНОЙ СФЕРЕ // Научное обозрение. Педагогические науки. 2017. № 1. С. 44-50;URL: https://science-pedagogy.ru/en/article/view?id=1543 (дата обращения: 02.08.2026).