science-review.ru

science-review.ru

Современный этап мирового развития характеризуется множеством возможностей для инвестиционной деятельности, что наряду с нестабильностью экономической ситуации и высокой неопределённостью диктует необходимость для инвесторов и менеджеров принятия эффективных решений с учетом постоянно меняющихся условий, выбора проектов, приносящих наибольшую прибыль, а также таких инструментов оценки капитальных вложений, которые помогают своевременно реагировать на возникающие проблемы.

В современных условиях динамичной, быстро меняющейся внешней среды традиционные подходы к оценке эффективности инвестиционных проектов и бизнеса в целом довольно часто демонстрируют свою ограниченность, поскольку в большинстве своем основаны на методах бухгалтерского учета и предназначены для организаций, функционирующих в стабильных сферах бизнеса. В связи с этим становится все более необходимым и актуальным использование метода оценки инвестиционных проектов, учитывающего возможности изменения условий и выбора.

Теория реальных опционов возникла как продолжение метода дисконтированного денежного потока в оценке инвестиционных проектов. Теория основывается на том факте, что во время принятия решения о запуске проекта существует достаточно много неопределенностей в отношении его дальнейшего развития.

Метод реальных опционов позволяет учитывать ценность различных управленческих решений, таких как прекращение проекта, расширение, привлечение дополнительных инвестиций, перенос сроков на более благоприятное время в ходе реализации инвестиционного проекта.

Основой для разработки теории стал финансовый опцион, представляющий собой ценную бумагу, дающую своему владельцу право купить или продать определенное количество ценных бумаг по заранее фиксированной цене в течение установленного срока.

При этом понятие реального опциона определяется как право, но не обязательство, его владельца на совершение определенного действия в будущем. Реальные опционы отождествляют с определенным активом компании (патентом, лицензией и т.п.), обеспечивающим фирме право на развитие продукта и рынка.

Концепция реальных опционов выделяет две группы возможностей, содержащихся в инвестиционном или инновационном проекте. Первая группа предусматривает возможность изменения параметров проекта с течением времени и характеризует его внутреннюю гибкость (расширение или сокращение масштабов, изменение ресурсов, отказ от реализации проекта после получения дополнительной релевантной информации). Вторая группа возможностей характеризует внешнюю гибкость проекта, которая прослеживается, например, в случаях, когда выполнение одного проекта позволяет выполнить другой [1].

Опционный подход предполагает, что с поступлением новой релевантной информации и, соответственно, уменьшением неопределенности менеджеры могут скорректировать дальнейшие планы в целях получения выгоды от открывающихся новых возможностей или, наоборот, уменьшения возникающих потерь. Практическое применение теории реальных опционов позволяет менеджменту решать следующие задачи:

– отложить выполнение проекта до получения новой информации;

– сократить или приостановить негативные процессы, которые могут начаться при осуществлении проекта;

– тиражировать опыт проекта на другие объекты;

– поменять стратегию компании (корпоративную, инвестиционную, финансовую) в соответствии с новыми условиями;

– воспользоваться новыми возможностями финансирования проектов.

Метод реальных опционов применяется в ситуациях, характеризующихся высоким уровнем неопределенности, в которых величина денежных потоков зависит от принимаемых менеджментом решений, связанных с двумя типами рисков:

1) менеджмент не в состоянии принять оптимальное решение при проведении анализа из-за изменчивости рыночной среды и обладании неполной информацией (рыночный риск);

2) менеджмент не в состоянии принять оптимальное решение в связи с его зависимостью от результатов выполнения каких-либо других работ (частный риск).

Краткая характеристика основных типов реальных опционов содержится в таблице.

Основные типы реальных опционов

|

Типы реальных опционов |

Краткая характеристика опциона |

|

опцион на выход из проекта (опцион PUT) |

выход из проекта и продажи имеющихся для него активов в случае ухудшения рыночной ситуации. К опциону также относятся страхующие гарантии об обратных закупках товара в случае, если на него не будет рыночного спроса |

|

опцион на временную приостановку или отсрочку развития проекта |

отсрочка реализации проекта или его консервация без потери возможности возобновления |

|

опцион по расширению проекта (опцион CALL) |

увеличение продаж или объемов выпуска, освоения новых рынков, производства новой продукции в случае успешности проекта |

|

опцион на сокращение |

уменьшение масштабов проекта в случае неблагоприятных рыночных условий без полного отказа от него |

|

опцион по заключению контрактов в интересах проекта (на контрактацию) |

получение возможности заключения контактов, привлечения субподрядчиков на определенных заранее условиях |

|

опцион на переключение |

возможность гибкого изменения производственной программы, использования имеющихся активов в не используемых ранее целях |

|

Типы реальных опционов |

Краткая характеристика опциона |

|

опцион на тиражирование опыта |

использование опыта проекта на других объектах |

|

опцион на обязательства по проекту (по альтернативным источникам финансирования) |

заранее фиксированное обязательство инвестора осуществить финансирование проекта при достижении оговоренной стадии продвижения проекта |

|

комплексный опцион |

предусматривает более одной возможности изменений. |

По возможности исполнения опциона во времени различают американские и европейские опционы. Их отличие состоит в том, что первый допускает исполнение обязательств по опциону в любой день до истечения срока его действия, а второй – единственно в дату истечения срока действия.

Необходимо отметить, что применение реальных опционов наиболее распространено в наукоемких, высокотехнологичных, ресурсодобывающих отраслях, а также в отраслях с высокими расходами на маркетинг. Среди современных примеров практического использования реальных опционов в различных сферах деятельности можно выделить:

– получающий все большее распространение аутсорсинг;

– гарантийные обязательства компании (гарантийное обслуживание);

– лизинг с правом возврата оборудования;

– выбор времени разработки новых месторождений (для добывающей промышленности), ввода новых производственных мощностей или изменения масштабов производства;

– планирование времени и условий запуска новых продуктов и ввода новых услуг, выхода на новые рынки и т.д.

Образуя на финансовом рынке цепочку последовательных опционов, компания имеет возможность создать опцион на стадийность осуществления проекта, состоящего из нескольких этапов, в котором каждый предыдущий является прологом или необходимым условием для последующего.

Для оценки стоимости реальных опционов широко используются два основных метода:

– модель оценки стоимости опционов Блэка-Шоулза;

– биномиальная модель.

Модель оценки стоимости опционов Блэка-Шоулза достаточно проста как в изложении, так и в применении, однако имеет и ряд ограничений:

– оцениваемый актив должен быть ликвидным;

– отсутствие резких скачков цен актива;

– отсутствие возможности реализации опциона до срока его исполнения.

Формула Блэка-Шоулза для европейского колл-опциона имеет следующий вид [2]:

(1.1)

(1.1)

(1.2)

(1.2)

(1.3)

(1.3)

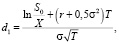

где C0 – стоимость колл-опциона;

S0 – текущая стоимость базисного актива;

X – цена исполнения опциона;

e – основание натурального логарифма (e = 2,718);

r – ставка безрисковой доходности, исчисленная по способу непрерывных процентов:

r = ln(1 + rf), (1.4)

rf – годовая ставка безрисковой доходности;

T – время до истечения срока исполнения опциона (реализации содержащейся в опционе возможности) или время до следующей точки принятия решения;

σ – среднеквадратическое отклонение цены базисного актива за год («изменчивость цены актива» или рыночно оцененный риск). Рассчитывается на основе анализа статистических данных за прошлые периоды;

N(d) – функция плотности нормального распределения вероятностей, представляющая собой вероятность того, что нормально распределенная случайная величина будет меньше или равна d.

Анализ приведенной выше формулы позволяет сделать вывод о том, что цена реального опциона увеличивается при повышении приведенной стоимости денежных потоков (оказывает наибольшее влияние на увеличение стоимости опциона), снижении затрат на осуществление проекта, высоком уровне риска, большом количестве времени до истечения срока реализации опциона. Следовательно, для повышения инвестиционной привлекательности проекта компаниям целесообразнее сосредоточиться на увеличении доходов, а не снижении расходов.

Основные трудности, которые могут возникнуть при применении модели, связаны с получением достоверных исходных данных, необходимых для расчета. Использование метода также осложнено тем, что в расчетах всегда будет присутствовать множество параметров, носящих оценочный характер. В данном случае можно сделать вывод о том, что рассмотренный метод больше подходит для оценки простых реальных опционов, имеющих единственный источник неопределенности и одну дату решения.

Второй способ оценки реальных опционов – биномиальный подход – считается более наглядным и удобным несмотря его на значительную сложность и громоздкость. Метод позволяет произвести оценку стоимости реальных опционов в случае, когда оценки входных параметров носят субъективный характер, что существенно расширяет перечень отраслей, в которых может проводиться анализ. Преимущество метода также состоит в том, что он позволяет учесть различные сценарии развития проекта и многие дополнительные факторы, что дает возможность получить более точные результаты при наличии нескольких источников неопределённости или большого количества дат принятия решений. Модель основана на двух основных ограничениях:

1) в одном временном интервале могут существовать только два варианта

развития событий: оптимистичный и пессимистичный (подобное допущение является уместным для коротких периодов). В рассматриваемом методе принято считать, что в каждый период времени стоимость базового актива может принимать только одно значение из двух;

2) нейтральное отношение инвесторов компании к риску.

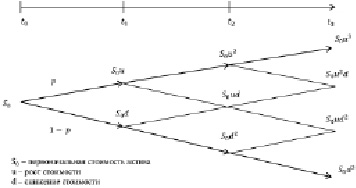

В основе рассматриваемого метода лежит построение биноминального дерева, позволяющее увидеть разные варианты изменения цены базового актива на основе биноминального закона. При этом на каждом шаге построения биноминального дерева вероятность реализации определенного события равна p, а вероятность его неисполнения, соответственно, q = 1 – p. Таким образом, при S0 – стоимость базового актива в период t0, можно сказать, что с вероятностью p стоимость актива будет равняться S0×u и с вероятностью (1 – p) стоимость будет равна S0×d в период t1. Стандартный метод построения биноминального дерева подразумевает, что стоимость опциона определяется с использованием повышающих  и понижающих

и понижающих  коэффициентов для каждого временного промежутка. Биноминальное дерево позволяет увидеть допустимые изменения стоимости актива с учётом текущей неопределённости.

коэффициентов для каждого временного промежутка. Биноминальное дерево позволяет увидеть допустимые изменения стоимости актива с учётом текущей неопределённости.

Дерево решений трехступенчатой биномиальной модели представлено на рисунке.

Биноминальное дерево, построенное на трехлетний период [3]

Построение биномиальной модели для оценки реальных опционов осуществляется в три шага:

3) построение биномиальной решетки изменения будущей стоимости бизнеса;

2. расчет стоимости опциона в каждом завершающем узле решетки (на дату

исполнения опциона);

3. расчет цены опциона для всех предыдущих узлов путем обратного счета от завершающих узлов.

Вычисление стоимости опциона рассматриваемым методом представляет собой движение по «дереву решений», в каждой точке которого менеджеры работают над принятием наилучшего решения. В итоге денежные потоки, возникающие как следствие будущих решений, сводятся к приведенной стоимости. На практике подобное «дерево решений» имеет гораздо больше узлов принятия решений, что значительно усложняет проведение оценки.

Оценка опциона данным методом производится итеративно. Она начинается с конечной даты t3 и движется к началу дерева (к сегодняшнему дню – t0) для получения текущей стоимости опциона. На каждом временном отрезке создаются репликационные портфели для получения стоимости опциона в данном периоде. В результате менеджер получает стоимость опциона в текущий момент. Основные трудности при практическом использовании модели связаны с определением вероятностей оптимистичного и пессимистичного варианта развития событий, а также значений относительного роста или снижения стоимости бизнеса в каждом периоде.

Базовый метод подхода риск-нейтральной вероятности предполагает построение решетки денежных потоков и дисконтирование их по безрисковой ставке. При этом риск-нейтральная вероятность определяется аналитиками по следующей формуле [4]:

(1.5)

(1.5)

где r – безрисковая ставка.

Полученное значение риск-нейтральной вероятности используется для расчета

ожидаемой стоимости опциона в период t0 по следующей формуле [4]:

(1.6)

(1.6)

Необходимо также обратить внимание на тот факт, что оценка стоимости реальных опционов с помощью биномиального подхода при значительном количестве дат принятия решений оказывается близка к значению, полученному при использовании рассмотренной ранее модели Блэка-Шоулза [5].

Реальный опцион можно представить, как возможность менеджера использовать гибкость, встроенную в инвестиционный проект или какие-либо решения компании в условиях неопределенности. В настоящее время теория реальных опционов получила распространение в различных сферах бизнеса. Применение данной теории также широко используется в инновационном менеджменте для повышения эффективности инновационных проектов, увеличения гибкости договорных отношений, достигающейся с помощью встраивания в них реальных опционов. В отличие от финансовых опционов, направленных на хеджирование риска, реальные опционы представляют собой средство максимизации ценности, дают право на изменение хода реализации проекта и страхуют стратегические риски [6].

Использование в управлении данного инструмента позволяет менеджменту направлять усилия на определение альтернативных путей развития компании и поиск новых возможностей взамен создания «идеальных» невыполнимых прогнозов.

Применение метода реальных опционов дает максимальные результаты в тех случаях, когда:

– рассматриваются проекты, расчёт которых традиционными способами не показывает большого экономического эффекта;

– значительные изменения в компании могут быть приняты уже после начала проекта, а будущая неопределённость в отношении технологии или ситуации на рынке может быть использована для увеличения дохода компании;

– в отношении инвестиционных проектов инвесторы и инициаторы проекта нацелены в большей степени на прирост капитала, нежели на его сохранение.