science-review.ru

science-review.ru

Экономическая ситуация в России характеризуется сегодня прежде всего наличием весьма обширного теневого сектора экономики [1]. С тех пор, как Конституция Российской Федерации провозгласила свободу экономической деятельности, свободу перемещения товаров и услуг в отечественной экономике наблюдается постоянный рост криминализации всех сфер экономической деятельности [2]. Именно по этой причине многие годы экономическая преступность неразрывно связывалась исключительно с бизнесом, то есть ведением дела в противоправных формах с целью незаконного обогащения.

На сегодняшний день, согласно официальной статистике, около 70 % ущерба, причиняемого преступлениями, приходятся на долю экономических преступлений. [3] Таким образом, можно сделать вывод о сильном давлении экономической преступности на функционирование общества. Несмотря на положительную динамику снижения количества экономических преступлений за исследуемый период, чрезвычайно важно повышать компетенции в вопросе прогнозирования уровня экономической преступности, чтобы суметь вовремя активизировать профилактические или оперативные меры защиты.

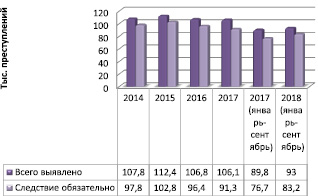

Профессиональная оценка статистических данных позволяет изучить преступность как системное явление в совокупности ее отдельных структурных элементов на продолжительном временном интервале. Рассмотрим показатели состояния экономической преступности за 2014-2018 гг., отражающие абсолютное число выявленных преступлений и их динамику по годам (рис. 1) [3, 4].

Рис. 1. Количество выявленных преступлений экономической направленности. Источник: составлено автором

На основании этих данных, можем сделать следующие вывод, что в 2018 году, по сравнению с аналогичным периодом 2017 года, число экономических преступлений, выявленных правоохранительными органами, увеличилось на 3,5 %;

Всего за 2018 год выявлено 93 тыс. преступлений экономической направленности, что составляет 6,2 % от общего числа зарегистрированных преступлений [3, 4].

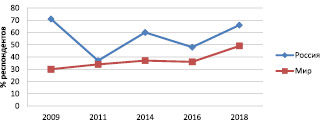

В 2018 году был проведен международный опрос среди руководителей крупных организаций, который помог выявить, что за 2017-2018 гг. в России с экономическими преступлениями столкнулись 66 % опрошенных, что значительно выше результатов аналогичного опроса 2014 года, когда данный показатель составил 48 %. Подобные результаты лишний раз позволяют убедиться в том, что уровень экономической преступности в России выше, чем общемировые показатели.

В экономической литературе используется широкий набор различных факторов, оказывающих влияние на уровень экономической преступности.[1] При этом, проанализировав актуальные эконометрические исследования по данной проблематике, можно выделить особенность – часто в работах присутствует слабое обоснование взаимосвязей между выбранными факторами и уровнем преступности, что может привести к ложным выводам.

Одним из наиболее эффективных эконометрических методов выявления причин совершения преступлений является анализ временных рядов.[5] Подробный обзор эконометрических исследований, содержащих временные ряды, представлен в работе «Wage inequality and criminal activity: An extreme bounds analysis». Автор данной работы проводит анализ результатов различных исследовательских работ по семи странам. Это Австралия, Англия, Уэльс, Соединенные Штаты Америки, Финляндия, Швеция и Япония.

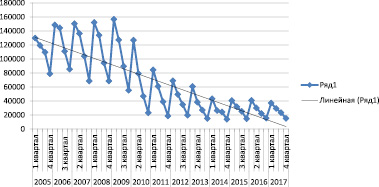

Для построения эконометрической модели, которая прогнозировала бы уровень экономической преступности в России, были собраны статистические данные о количестве зарегистрированных преступлений экономической направленности, совершенных на территории России в период с 2005 по 2017 год, поквартально [3, 4]. Данная статистика представлена графически на рис. 3.

Рис. 2. Уровень экономической преступности. Источник: составлено автором

Рис. 3. Количество экономических преступлений. Источник: составлено автором на основе данных сайта crimestat.ru

Проанализировав данные рис. 3, можно заметить заметное уменьшение количества экономических преступлений с 2005 года. Тем не менее, с 2014 года заметно существенное замедление темпов. Так же, по данным рисунка, очевидно, что уровень экономической преступности имеет сильную зависимость от фактора времени: в 4 квартале каждого года зафиксированные показатели гораздо ниже среднего значения, в 1 квартале, наоборот, показатели достигают своего максимума.

Для построения спецификации модели временного ряда необходимо определить:

1. Тип функции, описывающий тенденцию [6].

На основе рис. 3, ранее был сделан вывод, что на графике прослеживается нисходящая тенденция, которая приближенно может быть описана линейным уравнением вида:

Tt = a0 + a1x1t + a2x2t.

2. Тип функции, задающей периодическую составляющую в структуре временного ряда. Поскольку статистика представлена поквартально, функция выглядит следующим образом:

St = b1q1t + b2q2t + b3q3t,

где q1t = 1 для 1 квартала, для остальных 0,

q2t = 1 для 2 квартала, для остальных 0,

q3t = 1 для 3 квартала, для остальных 0.

Уравнение модели полагается аддитивным, и, в таком случае, спецификация модели выглядит следующим образом:

Yt = a0 + a1Xt + a2Zt + b1q1t +

+b2q2t + b3q3t + ut, (1)

где a1 > 0, a2 < 0,

Yt – количество зарегистрированных преступлений экономической направленности,

Xt – среднемесячная номинальная начисленная заработная плата,

Zt – количество раскрытых преступлений экономической направленности.

Основываясь на результатах анализа графика временного ряда, проведем анализ модели на наличие структурных сдвигов. В результате проведения Теста Чоу, структурный сдвиг был замечен на границе 2011 и 2012 года. В 1 квартале 2012 года количество зарегистрированных преступлений сократилось на 33 % по сравнению со значением 2011 года.

Для принятия решения о качестве общей модели рассчитаем значение и Z и Fкр.

|

Z= |

13,274809 |

|

Fкр.= |

2,3358524 |

Z>Fкр. => структурный сдвиг присутствует, принимается альтернативная гипотеза, что качество общей модели без ограничений хуже качества частных моделей регрессии. Поэтому проведение дальнейшего анализа будет проводиться по каждой выборке отдельно.

Из собранной статистической информации выделим контролирующую подвыборку объемом 5 % для каждой рассматриваемой выборки. Оценим модель множественной регрессии методом наименьших квадратов (МНК).

Для исследования качества регрессии для каждой выборки был вычислен коэффициент детерминации (т.е. объясненная регрессорами в рамках обучающей выборки доля эмпирической дисперсии эндогенной переменной y). Результаты расчетов представлены в таблице. Полученные значения говорят о сильной зависимости между эндогенными переменной и преопределёнными переменными, что свидетельствует о высоком качестве регрессии.

Проверка качества оцененной модели

|

Показатель |

PR1 |

PR2 |

|

R2 |

0,983 |

0,856 |

|

R2(пр.) = 1 – (1 – R2)*((n – 1)/(n – k + 1) |

0,978 |

0,823 |

|

F |

206,07 |

26,106 |

|

Fкр.= (R2/k)/((1 – R2)/(n – k + 1)) |

2,773 |

2,661 |

Исследуем модель на качество при помощи F-критерия (Фишера). Данные расчетов также представлены в таблице. В ходе проведения теста по обоим выборкам был сделан идентичный вывод: F>Fкр => качество оцененной модели удовлетворительное.

Проведем анализ спецификации модели (1) на наличие в ней возможных ошибок.

Ошибка 1 типа – неправильный выбор уравнения функции связи – не наблюдается, так как отсутствует длительное постоянство знаков у случайных остатков, рассчитанных по упорядоченной по возрастанию х статистике, а также нет существенного отличия в оцененных параметрах модели, полученных по данным одинакового объема.

Ошибка 2 рода – включение лишней объясняющей переменной – оценивается согласно критерию Стьюдента. В ходе анализа каждой выборке, в них была обнаружена ошибка 2-го типа, то есть наблюдаются не значимые факторы, однако использование данных переменных обосновано.

Ошибка 3 рода – пропуск лишней объясняющей переменной – существуют, поскольку согласно тесту Дарбина-Уотсона, случайные остатки выборки PR1 обладают положительной автокорреляцией, в случае PR2 нельзя точно утверждать об автокоррелируемости остатков.

Для использования данной модели в прогнозировании показателей уровня экономической преступности в России необходимо проверить ее на адекватность с использованием интервального метода. Для проведения процедуры проверки возьмем в качестве контролирующей выборки:

- для PR1 данные за 1 квартал 2007 года и за 3 квартал 2010 года;

- для PR2 данные за 1 квартал 2012 года и 3 квартал 2016 года

и исключим их из обучающей выборки.

По итогам проверки обе оцененные модели PR1 и PR2 признаются адекватными с 5 %-ым уровнем значимости.

Таким образом, в данной работе была построена эконометрическая модель, объясняющая количество экономических преступлений через показатели раскрываемости преступлений, номинальной заработной плате и временные фиктивные показатели. Была проведена работа по проверке качества спецификации модели, анализ возможных ошибок, допущенных при построении спецификации и модель проверена на адекватность с использованием интервального прогнозирования. Справедливо отметить, что данная модель может быть применена на практике, поскольку продемонстрировала хорошие показатели качества и прошла проверку на адекватность.

Проведенное исследование позволяет сделать выводы о наличии сезонной, циклической и случайных компонент у исследуемого признака.

Сделанные на основании полученных результатов исследований выводы имеют определенный социально-экономический интерес и могут быть использованы при изучении уровня экономической преступности, описываемой предложенной моделью.